Prospettive 2023 per le aziende europee in Cina

Con l’obiettivo della crescita cinese per il 2023, viene sottolineata l’importanza dei capitali stranieri. Potrebbe trattarsi dell’introduzione di politiche di incentivazione e di un’ulteriore apertura del mercato a favore delle aziende straniere. Nonostante i venti contrari dovuti alle tensioni bilaterali e alle rigide politiche COVID-19, nel 2022 gli investimenti europei in Cina sono saliti alle stelle. Analizziamo allora gli investimenti europei in Cina negli ultimi anni ed esploriamo le opportunità per le aziende europee nel 2023.

Nel 2022 gli investimenti europei in Cina sono cresciuti per la prima volta in quattro anni. L’inversione di tendenza degli investimenti è stata particolarmente marcata perché è stata preceduta da diversi anni di declino e ha superato in modo significativo il livello medio degli IDE in entrata nel Paese.

Nel 2023, con l’ingresso della Cina in una nuova era di “convivenza con il COVID”, sarà molto più facile per le imprese straniere entrare in questo mercato, con la potenziale apertura agli investimenti europei a livelli superiori. Tuttavia, come illustrato di seguito, oltre al COVID-19 coesistono una serie di altri ostacoli che potrebbero impedire la partecipazione delle imprese europee all’economia cinese.

In questo articolo analizziamo le tendenze degli investimenti europei in Cina negli ultimi anni segnalando alcuni dei settori in cui le aziende europee possono avere un vantaggio strategico.

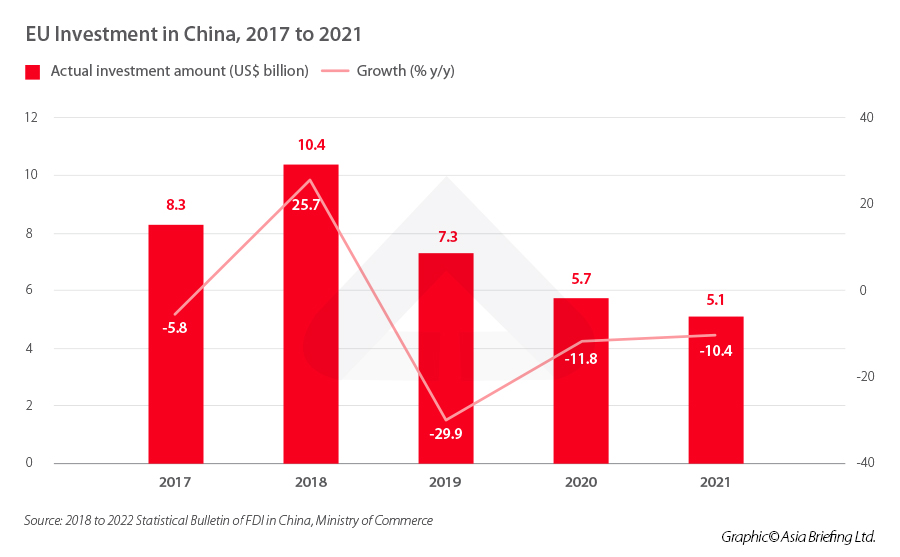

Investimenti europei in Cina prima del 2022

Nonostante gli afflussi complessivi di IDE siano cresciuti a tassi storici, nei primi due anni della pandemia gli investimenti europei in Cina sono crollati. Secondo i dati del Ministero del Commercio cinese, l’ammontare effettivo degli investimenti è sceso dell’11,8% su base annua nel 2020 e del 10,4% su base annua nel 2021. Questo calo viene parzialmente attribuito alla pandemia, ma gli investimenti dell’UE in Cina stavano diminuendo anche prima del 2020. Quattro dei cinque anni dal 2017 al 2021 hanno registrato un calo degli afflussi di investimenti dall’UE. Il 2018 è stata l’unica eccezione, quando gli investimenti sono cresciuti del 25,7% su base annua.

Di conseguenza anche gli investimenti dell’UE, in proporzione agli IDE complessivi della Cina, sono scesi dal 7,5% nel 2018 al 2,8% nel 2021.

Questo rallentamento della crescita è stato in parte attribuito agli ostacoli di lunga data che le aziende europee si trovano ad affrontare per accedere al mercato cinese.

La pandemia ha esacerbato la situazione. Un documento di posizione della Camera di Commercio dell’Unione Europea in Cina (Camera UE), pubblicato nel settembre 2022, ha delineato alcune delle difficoltà incontrate dalle aziende dell’UE nell’ambito della politica zero-COVID della Cina. Il documento affermava inoltre che molte aziende europee, pur non avendo ancora abbandonato la Cina, a causa delle restrizioni stavano prendendo in considerazione l’idea di trovare delle alternative al mercato cinese.

Anche il rallentamento della crescita economica cinese in questo periodo potrebbe aver spinto le aziende a investire in altri mercati a più alta crescita.

Secondo una ricerca di Rhodium Group, la diminuzione degli investimenti dai Paesi dell’UE ha portato a una concentrazione dei Paesi europei di provenienza, delle aziende investitrici e dei settori di destinazione. Nei quattro anni fino al 2021, i primi 10 investitori europei rappresentano in media l’80% degli investimenti totali dall’Europa, rispetto alla media del 49% del periodo 2008-2017.

Inoltre, sono solo cinque i settori (automobilistico, agroalimentare, farmaceutico e biotecnologico, chimico e della produzione di prodotti di consumo) che hanno attratto circa il 70% di tutti gli IDE provenienti dai Paesi europei, rispetto a una media del 57% negli anni dal 2008 al 2012 e del 65% dal 2013 al 2017. Infine, nei quattro anni fino al 2021, una media dell’87% del valore totale degli investimenti dall’Europa proviene da soli quattro Paesi: Germania, Paesi Bassi, Regno Unito e Francia. Si tratta di un aumento rispetto alla media del 69% dei 10 anni precedenti.

Nel 2022 aumentano gli investimenti europei in Cina

Nonostante il calo degli investimenti dell’UE in Cina negli ultimi anni, il 2022 ha visto un’improvvisa inversione di tendenza. Secondo gli ultimi dati del MOFCOM, nel 2022 gli investimenti dell’UE in Cina sono cresciuti di ben il 92,2% rispetto all’anno precedente. Gli investimenti dalla Germania sono cresciuti del 52,9% su base annua. Questa impennata si è verificata nonostante gli IDE complessivi in Cina nel 2022 siano rallentati a un tasso di appena il 6,3% su base annua, e nonostante l’impatto della pandemia continui a pesare sull’economia cinese.

Il Ministero non ha fornito un valore concreto o una ripartizione degli investimenti. Tuttavia, secondo una ricerca dell’Istituto economico tedesco, gli investimenti della Germania in Cina nella prima metà del 2022 hanno raggiunto i 10 miliardi di euro: un record semestrale, in aumento rispetto ai 6,2 miliardi di euro dello stesso periodo del 2021.

Questo aumento è probabilmente dovuto in parte all’impatto di alcune importanti operazioni di investimento effettuate da aziende europee nel corso del 2022. Ad esempio, nel febbraio di quell’anno, la casa automobilistica tedesca BMW ha acquisito la quota di controllo nella sua joint venture cinese, BMW Brilliance, portandola dal 50% al 75% in un’operazione del valore di 3,7 miliardi di euro. Questo è il risultato diretto di una politica di graduale allentamento delle restrizioni sulle quote di proprietà straniere nell’industria automobilistica, che consentirà alle case automobilistiche straniere di detenere una quota di maggioranza nelle loro joint venture in Cina a partire dal 2022.

Ciò suggerisce che gli IDE europei nel 2022 provengono ancora da un piccolo gruppo di Paesi e aziende e che l’aumento degli IDE complessivi dall’Europa non si traduce necessariamente in maggiori opportunità per le aziende europee. Come riportato dal report di Rhodium Group, le aziende europee più piccole sono più avverse al rischio e quindi meno propense ad entrare nel mercato cinese. Infatti, secondo il rapporto, dallo scoppio della pandemia COVID-19 quasi nessun nuovo investitore europeo è entrato nel mercato cinese.

Sebbene questi segnali indichino che le aziende più piccole non siano entrate in Cina nel 2022, per fare una valutazione accurata dell’andamento di questi investimenti sono necessarie informazioni più dettagliate.

Dal novembre 2022, la Cina ha adottato una serie di misure per eliminare quasi tutte le restrizioni entrate in vigore con il COVID-19, compresa l’eliminazione della quarantena per i viaggiatori in entrata. Ciò ridurrà in modo significativo le barriere di ingresso per le aziende che intendono investire in Cina, in particolare per quelle più piccole che non hanno già una presenza significativa nel Paese.

Inoltre, da quando la Cina ha invertito la propria politica zero-COVID passando ad un’agenda economica incentrata sulla crescita, i rappresentanti del Governo cinese hanno ripetutamente sottolineato l’importanza del capitale straniero per il 2023 e negli anni successivi. Ciò potrebbe significare che il Governo cinese introdurrà maggiori politiche preferenziali per gli investitori stranieri e faciliterà l’accesso al suo mercato. Questi nuovi sviluppi potrebbero incoraggiare un maggior numero di aziende europee a investire in Cina nel prossimo futuro.

L’evoluzione delle relazioni UE-Cina

Per la volontà dei governi europei di ridurre la loro dipendenza economica dalla Cina, negli ultimi anni le relazioni Cina-UE si sono notevolmente raffreddate. Le controversie su presunte violazioni dei diritti umani, sulla concorrenza sleale e sulla crescente influenza cinese in Europa hanno influito sui governi europei affinché assumessero una posizione più dura nei confronti della Cina continuando a tormentare le relazioni bilaterali.

Nel 2022, le relazioni si sono ulteriormente deteriorate in seguito alla guerra tra Russia e Ucraina, quando la Cina e i Paesi europei si sono trovati su fronti opposti del conflitto. I Paesi europei, inoltre, sono stati sottoposti a pressioni da parte degli Stati Uniti per prendere le distanze dalla Cina, con l’obiettivo di scollegare l’economia statunitense da quella cinese. Di recente, questo si è tradotto in pressioni sui governi europei per mantenere il divieto di esportazione di chip in Cina. Questo ha messo le aziende di chip dell’UE (come ASML – la più grande azienda tecnologica europea per capitalizzazione di mercato) direttamente sotto il fuoco incrociato della guerra tecnologica tra i due colossi.

Nonostante il gelo, i Paesi europei hanno continuato a mantenere relazioni commerciali e di investimento bilaterali con la Cina. Come si legge nella scheda informativa sulle relazioni UE-Cina, l’Unione europea “ha mantenuto il proprio impegno e la propria cooperazione in considerazione del ruolo cruciale della Cina nell’affrontare le sfide globali e regionali”.

Inoltre, il 2022 ha visto anche sviluppi significativi nelle relazioni tra la Cina e alcuni Paesi dell’UE. Il nuovo cancelliere tedesco Olaf Scholz ha visitato la Cina all’inizio di novembre: primo leader del G7 dall’inizio della pandemia. Sebbene il viaggio sia stato alquanto controverso in patria, si è comunque rivelato proficuo per ripristinare la comunicazione tra le due potenze.

Il dialogo bilaterale continuerà anche nel 2023, quando il diplomatico di punta ed ex Ministro degli Esteri cinese Wang Yi si preparerà a partire per un viaggio in Germania e Belgio, in occasione del quale incontrerà i funzionari dell’UE.

Secondo il responsabile dello sviluppo degli affari europei di Dezan Shira & Associates Riccardo Benussi, i Paesi europei, piuttosto che seguire l’esempio degli Stati Uniti, cercano di essere sempre più autonomi nelle relazioni con la Cina. Per molti di essi sarà necessario trovare un equilibrio precario per mantenere le relazioni commerciali e di investimento con la Cina evitando di finire nel mirino delle sanzioni statunitensi.

Prospettive per le aziende europee in Cina nel 2023

In uno sforzo concreto per espandere l’accesso al mercato agli investitori stranieri, la Cina ha continuato ad ampliare il suo Catalogo delle Industrie Incoraggiate per gli Investimenti Stranieri (Versione 2022) (il “Catalogo Incoraggiato FI 2022”). La versione 2022 del catalogo comprende un totale di 1.474 articoli suddivisi in due cataloghi (un catalogo nazionale e uno regionale), con un aumento del 19% rispetto alla versione 2020.

Qui di seguito sono riportati alcuni dei settori che mostrano un elevato potenziale di crescita dal 2023 e che sono aperti agli investimenti esteri.

Trasporto aereo

Con l’abolizione delle restrizioni COVID-19 in Cina, nel 2023 sia i viaggi aerei nazionali che quelli internazionali dovrebbero registrare una ripresa. L’aumento della domanda di viaggi aerei eserciterà a sua volta una maggiore pressione sullo sviluppo e sull’espansione del settore. Al di là dell’aumento a breve termine della domanda, la Cina ha da tempo in programma l’espansione ed il potenziamento del settore dell’aviazione, che comprenderà sia la costruzione di nuovi aeroporti sia il miglioramento della loro tecnologia e delle flotte esistenti.

Nell’ottobre 2022, l’Amministrazione cinese dell’aviazione civile (CAAC) ha pubblicato il Piano d’azione per l’approfondimento completo della riforma dell’aviazione civile, che delinea i compiti e gli obiettivi principali per lo sviluppo del settore nei prossimi tre-cinque anni. Tra gli altri compiti, il piano prevede la digitalizzazione dei servizi dell’aviazione civile, l’innovazione dei modelli di supervisione della sicurezza, l’ottimizzazione delle risorse e l’istituzione di un meccanismo di mercato volto a ridurre le emissioni di anidride carbonica nel comparto.

Il catalogo 2022 FI Encouraged Catalogue delinea esplicitamente diversi settori dell’industria aeronautica in cui gli investimenti esteri sono incoraggiati. Fra di essi figurano la progettazione e la produzione di aeromobili civili, elicotteri civili e parti di elicotteri, veicoli “ad effetto suolo” e velivoli senza equipaggio.

Esistono quindi, all’interno del crescente settore dell’aviazione cinese, ampie opportunità per le aziende europee.

Nel gennaio 2022, l’azienda aerospaziale europea Airbus ha annunciato di aver firmato un memorandum d’intesa con la città di Chengdu per istituire il primo centro di servizi sostenibili per il “ciclo di vita” degli aeromobili in Cina, che “coprirà una serie di attività che vanno dal posteggio e stoccaggio degli aeromobili, alla manutenzione, agli aggiornamenti, alle conversioni, allo smantellamento e ai servizi di riciclaggio per vari tipi di aeromobili”.

Assistenza sanitaria

Il rapido invecchiamento della popolazione cinese e l’aumento del tenore di vita stanno sottoponendo al sistema sanitario del Paese una domanda sempre maggiore. Secondo Statista, i ricavi del mercato sanitario cinese dovrebbero crescere a un tasso di crescita annuale composto del 5,8% dal 2023 al 2027, per raggiungere un volume di mercato di 22,9 miliardi di dollari.

Tuttavia, il mercato sanitario cinese rimane relativamente poco sviluppato, con una spesa totale che rappresenta solo il 7,12% del PIL totale nel 2020. In confronto, la spesa degli Stati Uniti ha raggiunto il 18% nello stesso anno. Ciò significa che esiste un notevole potenziale di crescita del mercato, in quanto la Cina intende migliorare i propri risultati sanitari nel prossimo decennio.

I settori con un potenziale di crescita significativo includono i dispositivi medici, i servizi sanitari online e i biofarmaci.

Energia rinnovabile

L’industria cinese delle energie rinnovabili continua a mostrare un enorme potenziale di crescita, nello sforzo del Paese di decarbonizzare rapidamente la propria economia e di raggiungere gli obiettivi climatici prestabiliti. Per molti versi, la Cina e l’Europa hanno obiettivi energetici reciprocamente vantaggiosi, in quanto entrambe le regioni cercano di ridurre la dipendenza dai combustibili fossili, in particolare dopo la guerra tra Russia e Ucraina, nel caso dell’Europa.

Alcuni settori dell’industria cinese delle energie rinnovabili, come il solare e l’idroelettrico, sono già estremamente saturi e di difficile accesso per le aziende straniere. Tuttavia, ci sono ancora diversi settori in cui le aziende europee possono competere e integrare il mercato cinese dell’energia pulita. Tra questi, il mercato dell’accumulo di energia, le reti intelligenti, le tecnologie ad alta efficienza energetica e l’energia a idrogeno.

Sia l’Europa che la Cina stanno investendo molto nell’energia a base di idrogeno: l’UE ha approvato 5,4 miliardi di euro di sovvenzioni per il mercato dell’idrogeno nel luglio 2022 e la Cina lo ha identificato come una delle “sei industrie del futuro”. Il Catalogo Incoraggiato FI 2022 incoraggia, tra gli altri, gli investimenti esteri nelle “tecnologie verdi per lo sviluppo, lo stoccaggio, il trasporto e la liquefazione dell’idrogeno”.

Nel frattempo, nel settore dell’accumulo energetico, la Cina ha fissato l’obiettivo di aumentare la propria capacità di accumulo di energia idroelettrica non pompata a circa 30GW entro il 2025 e 100GW entro il 2030 – un aumento di oltre il 3000% rispetto ai 3,3GW del 2020. Inoltre, il Catalogo FI Incoraggiati 2022 incentiva gli investimenti stranieri in modo particolare nella ricerca e sviluppo e nell’applicazione di grandi tecnologie di stoccaggio dell’energia.

Produzione di alto livello

In Cina, l’industria manifatturiera di fascia alta rimane un settore redditizio. Dopo aver occupato per decenni la posizione di “fabbrica del mondo”, la Cina sta ora investendo molto per spostare il settore manifatturiero verso l’alto della catena del valore industriale. Questo non è solo un modo per aumentare il valore della produzione, ma anche un passo necessario per rendere il settore a prova di futuro, dato che l’aumento del costo del lavoro e l’invecchiamento della manodopera renderanno sempre più difficile per la Cina competere con i mercati più economici a forte crescita.

L’automazione e la “trasformazione digitale” svolgeranno un ruolo fondamentale in questo processo, offrendo molte opportunità alle aziende europee che operano nei settori della robotica, dell’automazione, delle soluzioni produttive e dei macchinari di fascia alta.

L’Europa ospita un gran numero di aziende con capacità produttive avanzate, in particolare nel settore automobilistico (un altro settore ad alto potenziale di crescita in Cina). È anche sede di una serie di aziende di automazione industriale, macchinari e robotica con capacità tecnologiche ricercate dall’industria manifatturiera cinese.

Gli investimenti europei in Cina continueranno a crescere nel 2023?

La crescita degli investimenti europei in Cina nel 2023 dipenderà in gran parte dalle misure che Pechino adotterà per ampliare l’accesso al mercato e per semplificare le operazioni delle aziende europee. Sebbene i funzionari cinesi abbiano ripetutamente dichiarato l’intenzione di attrarre maggiori investimenti stranieri nel 2023, non sono ancora state emanate misure concrete in tal senso, ma è ancora presto. Per questo motivo, è difficile prevedere in termini assoluti la traiettoria di crescita degli investimenti europei rispetto al 2022 o il ritorno al declino registrato negli anni precedenti.

Vi sono tuttavia indicatori che indicano un miglioramento del contesto commerciale cinese per le aziende europee, dovuto in buona parte all’abolizione delle restrizioni COVID-19, che contribuirà a placare le rimostranze delle aziende costrette ad affrontare l’interruzione delle catene di approvvigionamento, le restrizioni alla circolazione pubblica di persone e merci e la chiusura dei mercati.

Inoltre, data la solidità e l’elevato potenziale di crescita in una moltitudine di settori, è inevitabile che la Cina continui ad attrarre investitori dall’Europa, per lo meno dalle aziende più grandi e consolidate del continente.

- Previous Article Belt and Road Weekly Investor Intelligence #119

- Next Article Exploring Wenzhou, Zhejiang – A Thriving Business Hub for Foreign Investors