Perspektivenwechsel im Jahr 2023 für europäische Unternehmen in China

Während China sein Wachstumsziel für 2023 ausarbeitet, betonen die Behörden die Bedeutung von ausländischem Kapital. Dies könnte als Signal für weitere Anreize und Marktöffnung für ausländische Unternehmen gewertet werden. Trotz des Gegenwinds durch die strenge COVID-19-Politik und die bilateralen Spannungen sind die europäischen Investitionen in China im Jahr 2022 sprunghaft angestiegen. Während China nun COVID-19 hinter sich lässt, werfen wir einen Blick auf die europäischen Investitionen in China in den letzten Jahren und schauen auf neue Chancen für europäische Unternehmen im Jahr 2023.

Im Jahr 2022 stiegen die europäischen Investitionen in China zum ersten Mal seit vier Jahren wieder an. Diese Trendwende war bemerkenswert, da sie auf mehrere Jahre des Rückgangs folgte und somit deutlich über dem Durchschnittsniveau der ausländischen Direktinvestitionen (ADI) lag.

China begibt sich im Jahr 2023 mit der Aufgabe der Null-COVID-Politik in eine neue Ära, in der es für ausländische Unternehmen wesentlich einfacher sein wird, in den chinesischen Markt einzutreten. Dies könnte den Weg für höhere europäische Investitionen ebnen. Wie wir im Folgenden erörtern, gibt es jedoch neben COVID-19 noch eine Reihe anderer Probleme, die die Beteiligung europäischer Unternehmen an Chinas Wirtschaft behindern könnten.

In diesem Artikel werfen wir einen Blick auf die Trends der europäischen Investitionen in China in den letzten Jahren und stellen einige der Branchen vor, in denen europäische Unternehmen einen strategischen Vorteil haben könnten.

Europäische Investitionen in China vor 2022

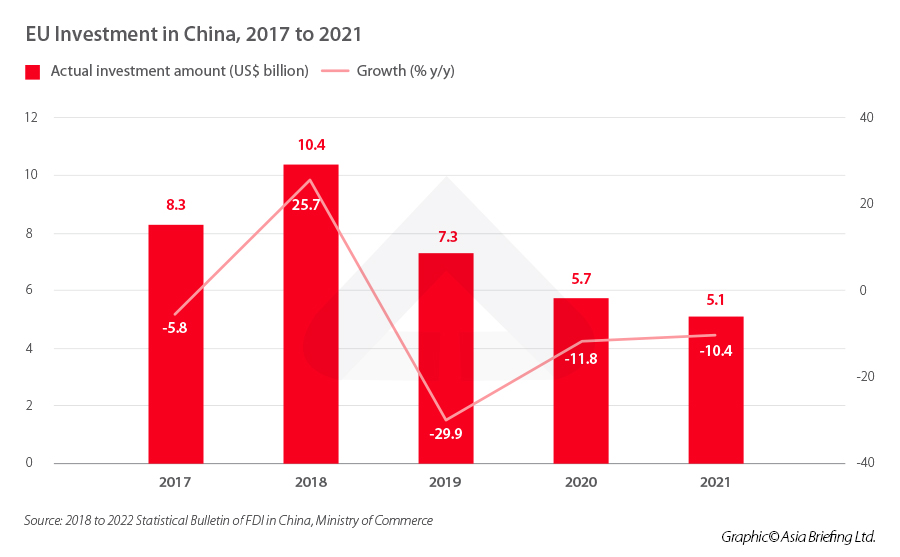

Investitionen aus EU-Ländern in China sind in den ersten beiden Jahren der Pandemie eingebrochen, auch wenn die gesamten ADI-Zuflüsse nach China auf historisches Niveau zunahmen. Nach Angaben des chinesischen Handelsministeriums sank die tatsächliche Investitionssumme von EU-Ländern im Jahr 2020 um 11,8 Prozent und im Jahr 2021 um 10,4 Prozent, jeweils im Vergleich zum Vorjahr. Es ist leicht, die Pandemie für diesen Rückgang verantwortlich zu machen. Tatsächlich wareb die EU-Investitionen in China aber schon vor 2020 rückläufig. In vier der fünf Jahre von 2017 bis 2021 war ein Rückgang der Investitionszuflüsse aus der EU zu verzeichnen. Die einzige Ausnahme bildete das Jahr 2018, in dem die Investitionen im Vergleich zum Vorjahr um 25,7 Prozent stiegen.

Folglich sank auch der Anteil der EU-Investitionen an den gesamten ausländischen Direktinvestitionen Chinas von 7,5 Prozent im Jahr 2018 auf 2,8 Prozent im Jahr 2021.

Diese Verlangsamung des Wachstums wird zum Teil auf die seit langem bestehenden Hürden für europäische Unternehmen beim Zugang zum chinesischen Markt zurückgeführt.

Die Pandemie hat diese Situation noch verstärkt. Ein im September 2022 veröffentlichtes Positionspapier der Handelskammer der Europäischen Union in China (EU-Handelskammer) beschreibt einige der Schwierigkeiten, mit denen EU-Unternehmen aufgrund der chinesischen Null-COVID-Politik konfrontiert waren. Darin heißt es auch, dass viele europäische Unternehmen China zwar noch nicht verlassen haben, aber aufgrund der Beschränkungen eine Diversifizierung aus China in Erwägung ziehen.

Gleichzeitig könnte die Verlangsamung des Wirtschaftswachstums in China in diesem Zeitraum die Unternehmen dazu veranlasst haben, in andere wachstumsstärkere Märkte zu investieren.

Laut einer Studie der Rhodium Group ging der Rückgang der Investitionen aus den EU-Ländern mit einer Konzentration der Herkunftsländer, der investierenden Unternehmen und der Zielsektoren einher. In den vier Jahren bis 2021 entfielen durchschnittlich 80 Prozent der Gesamtinvestitionen auf nur zehn europäischen Unternehmen. Im Vergleich dazu lag dieser Wert von 2008 bis 2017 bei durchschnittlich 49 Prozent.

Darüber hinaus zogen nur fünf Sektoren (Automobilindustrie, Lebensmittelverarbeitung, Pharmazeutika und Biotechnologie, Chemie, sowie Konsumgüterherstellung) rund 70 Prozent aller ausländischen Direktinvestitionen aus europäischen Ländern an, verglichen mit durchschnittlich 57 Prozent in den Jahren 2008 bis 2012 und 65 Prozent in den Jahren 2013 bis 2017. Schließlich kamen in den vier Jahren bis 2021 durchschnittlich 87 Prozent des Gesamtwerts der Investitionen aus Europa aus nur vier Ländern – Deutschland, den Niederlanden, dem Vereinigten Königreich und Frankreich. In den vorangegangenen 10 Jahren lag dieser Anteil bei durchschnittlich 69 Prozent.

Europäische Investitionen in China steigen im Jahr 2022 sprunghaft an

Trotz des Rückgangs der EU-Investitionen in China in den letzten Jahren kam es im Jahr 2022 zu einer plötzlichen Umkehrung dieses Trends. Nach den neuesten Daten des MOFCOM stiegen die EU-Investitionen in China im Jahr 2022 im Vergleich zum Vorjahr um atemberaubende 92,2 Prozent. Die Investitionen aus Deutschland stiegen im Vergleich zum Vorjahr um 52,9 Prozent. Dieser Anstieg ist zu verzeichnen, obwohl sich die gesamten ausländischen Direktinvestitionen in China im Jahr 2022 auf eine Wachstumsrate von nur 6,3 Prozent im Vergleich zum Vorjahr verlangsamten und die Auswirkungen der Pandemie auf die chinesische Wirtschaft anhielten.

Das Ministerium nannte weder einen konkreten Wert noch eine Aufschlüsselung der Investitionen. Nach Recherchen des Instituts der deutschen Wirtschaft erreichten die deutschen Investitionen in China im ersten Halbjahr 2022 jedoch 10 Mrd. EUR, ein Halbjahresrekord und ein Anstieg gegenüber den 6,2 Mrd. EUR vom gleichen Zeitraum in 2021.

Dieser Anstieg ist zum Teil auf die Auswirkungen einiger großer Investitionsgeschäfte europäischer Unternehmen im Jahr 2022 zurückzuführen. So erwarb BMW eine Mehrheitsbeteiligung im Februar 2022 an seinem chinesischen Joint Venture BMW Brilliance und erhöhte diese im Rahmen einer Transaktion im Wert von 3,7 Mrd. EUR von 50 auf 75 Prozent. Dies ist das direkte Ergebnis der Wirtschaftspolitik, die darauf abzielt, die Beschränkungen für ausländische Beteiligungen in der Automobilindustrie schrittweise zu lockern, so dass ausländische Automobilhersteller seit 2022 eine Mehrheitsbeteiligung an ihren chinesischen Unternehmen halten können.

Dies deutet darauf hin, dass die ausländischen Direktinvestitionen aus Europa im Jahr 2022 ebenfalls von einer kleinen Gruppe von Ländern und Unternehmen stammen und dass der Anstieg der gesamten ausländischen Direktinvestitionen aus Europa nicht unbedingt zu mehr Chancen für europäische Unternehmen führt. Wie im Bericht der Rhodium-Group erwähnt, sind kleinere europäische Unternehmen eher risikoavers und daher weniger geneigt, in den chinesischen Markt einzutreten. Tatsächlich sind dem Bericht zufolge seit dem Ausbruch der COVID-19-Pandemie fast keine neuen europäischen Investoren in den chinesischen Markt eingetreten.

Obwohl diese Anzeichen darauf hindeuten, dass kleinere Unternehmen im Jahr 2022 nicht in China Fuß gefasst haben, sind detailliertere Daten erforderlich, um die Investitionstrends europäischer Unternehmen im Jahr 2022 genau beurteilen zu können.

Seit November 2022 hat China eine Reihe von Schritten unternommen, um fast alle COVID-19-Beschränkungen aufzuheben, einschließlich der Quarantänevorschriften für Einreisende. Dies wird die Eintrittsbarrieren für Unternehmen, die in China investieren wollen, erheblich verringern, insbesondere für kleinere Unternehmen, die noch keine nennenswerte Präsenz im Land haben.

Darüber hinaus haben chinesische Beamte seit der Abkehr von der Null-COVID-Politik und der Umstellung auf eine wachstumsorientierte Wirtschaftsagenda wiederholt die Bedeutung von ausländischem Kapital für China im Jahr 2023 und darüber hinaus betont. Dies könnte bedeuten, dass die chinesische Regierung bevorzugende Maßnahmen für ausländische Investoren ergreift und den Zugang zu Chinas Märkten erleichtert. Diese Entwicklung könnte dazu führen, mehr europäische Unternehmen zu ermutigen in 2023 in China zu investieren.

EU-China Beziehungen im Umbruch

Die Beziehungen zwischen China und der EU haben sich in den letzten Jahren deutlich abgekühlt, da die europäischen Regierungen versuchen, ihre wirtschaftliche Abhängigkeit von China zu verringern. Streitigkeiten über angebliche Menschenrechtsverletzungen, unlauteren Wettbewerb und den wachsenden chinesischen Einfluss in Europa haben die europäischen Regierungen unter Druck gesetzt, eine härtere Haltung gegenüber China einzunehmen.

Im Jahr 2022 verschlechterten sich die Beziehungen im Zuge des Krieges zwischen Russland und der Ukraine weiter, da sich China und die europäischen Länder auf entgegengesetzten Seiten des Konflikts wiederfanden. Darüber hinaus wurden die europäischen Länder auch von den USA unter Druck gesetzt, sich von China zu distanzieren, da die USA versuchen, ihre Wirtschaft von China schrittweise zu entkoppeln. In jüngster Zeit hat dies dazu geführt, dass europäische Regierungen unter Druck gesetzt wurden, das amerkanische Verbot von Chipexporten nach China mitzugehen. Damit gerieten EU-Chipunternehmen wie ASML, Europas größtes Technologieunternehmen nach Marktkapitalisierung, direkt ins Kreuzfeuer des Technologiekriegs zwischen den USA und China.

Trotz der frostigen Beziehungen haben die europäischen Länder weiterhin bilaterale Handels- und Investitionsbeziehungen mit China unterhalten. Wie im Factsheet zu den Beziehungen zwischen der EU und China dargelegt, hat sich die EU “angesichts der entscheidenden Rolle Chinas bei der Bewältigung globaler und regionaler Herausforderungen weiterhin für Engagement und Zusammenarbeit eingesetzt”.

Des Weiteren gab es im Jahr 2022 auch bedeutende Entwicklungen in den Beziehungen zwischen China und einigen EU-Ländern. Der neue deutsche Bundeskanzler Olaf Scholz besuchte China Anfang November als erstes Staatsoberhaupt der G7 seit Beginn der Pandemie. Obwohl die Reise im eigenen Land umstritten war, erwies sie sich dennoch als fruchtbar für die Wiederherstellung der Kommunikation zwischen den beiden Wirtschaftsnationen.

Der bilaterale Dialog soll auch 2023 fortgesetzt werden, da sich Chinas Spitzendiplomat und ehemaliger Außenminister Wang Yi auf eine Reise nach Deutschland und Belgien im nächsten Monat vorbereitet, bei der er mit EU-Beamten zusammentreffen wird.

Laut Riccardo Benussi, Head of European Business Development bei Dezan Shira & Associates, versuchen die europäischen Länder zunehmend, ihren eigenen Weg zu finden, wenn es um ihre Beziehungen zu China geht, anstatt dem Beispiel der USA zu folgen. Für viele wird dies bedeuten, ein prekäres Gleichgewicht zwischen der Aufrechterhaltung von Handels- und Investitionsbeziehungen mit China zu finden und gleichzeitig zu vermeiden, in das Fadenkreuz von US-Sanktionen zu geraten.

Aussichten für europäische Unternehmen in China im Jahr 2023

Mit einer konkreten Bemühung, den Marktzugang für ausländische Investoren zu erweitern, hat China seinen Katalog der geförderten Industrien für ausländische Investitionen (Version 2022) (der “Förderkatalog 2022”) weiter ausgebaut. Die Version 2022 des Katalogs umfasst insgesamt 1.474 Positionen in zwei Katalogen (einem landesweiten Katalog und einem regionalen Katalog), was einer Steigerung von 19 Prozent gegenüber der Version 2020 entspricht.

Im Folgenden werden einige der Branchen vorgestellt, die im Jahr 2023 und darüber hinaus ein hohes Wachstumspotenzial aufweisen und für ausländische Investoren offen sind.

Luftfahrt

Mit der Aufhebung der COVID-19-Beschränkungen wird der inländische und internationale Luftverkehr in China im Jahr 2023 wieder ansteigen. Die steigende Nachfrage nach Flugreisen wird wiederum den Druck auf die Branche erhöhen, sich weiterzuentwickeln und zu expandieren. Über den kurzfristigen Nachfrageanstieg hinaus hat China seit langem Pläne für den Ausbau und die Modernisierung seines Luftfahrtsektors, die sowohl den Bau neuer Flughäfen als auch die Modernisierung der bestehenden Flughafen- und Flottentechnologie umfassen.

Im Oktober 2022 veröffentlichte die chinesische Zivilluftfahrtbehörde (CAAC) den Aktionsplan zur umfassenden Vertiefung der Reform der Zivilluftfahrt, der die wichtigsten Aufgaben und Ziele für die Entwicklung der Branche in den nächsten drei bis fünf Jahren beschreibt. Unter anderem werden die Digitalisierung der Zivilluftfahrt, innovative Sicherheitsüberwachungsmodelle, die Optimierung der Ressourcenzuteilung und die Einrichtung eines Marktmechanismus für die Verringerung der CO2-Emissionen im Luftverkehr gefordert.

Im Förderkatalog 2022 werden ausdrücklich mehrere Bereiche der Luftfahrtindustrie genannt, in denen Auslandsinvestitionen gefördert werden. Darunter die Entwicklung und Herstellung von Zivilflugzeugen, Zivilhubschraubern und Hubschrauberteilen, Bodenfahrzeugen und unbemannten Luftfahrzeugen und vieles mehr.

Es gibt also zahlreiche Möglichkeiten für europäische Unternehmen in Chinas wachsendem Luftfahrtsektor.

Im Januar 2022 gab das europäische Luft- und Raumfahrtunternehmen Airbus bekannt, dass es mit der Stadt Chengdu eine Absichtserklärung über die Einrichtung des ersten nachhaltigen “Lebenszyklus”-Servicezentrums für Flugzeuge in China unterzeichnet hat, das “eine Reihe von Aktivitäten vom Abstellen und Lagern von Flugzeugen bis hin zu Wartung, Aufrüstung, Umrüstung, Demontage und Recycling von verschiedenen Flugzeugtypen” abdecken wird.

Gesundheitswesen

Chinas schnell alternde Bevölkerung und der steigende Lebensstandard stellen immer höhere Anforderungen an das Gesundheitssystem des Landes. Daher wird erwartet, dass der Umsatz im chinesischen Gesundheitsmarkt von 2023 bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,8 Prozent auf ein Marktvolumen von 22,9 Milliarden US-Dollar ansteigen wird, so Statista.

Der chinesische Gesundheitsmarkt ist jedoch noch relativ unterentwickelt, da die Gesamtausgaben im Jahr 2020 nur 7,12 Prozent des gesamten Bruttoinlandsprodukts ausmachten. Im Vergleich dazu erreichten die Ausgaben in den USA im selben Jahr 18 Prozent. Dies bedeutet, dass der Markt ein erhebliches Wachstumspotenzial hat, da China in den nächsten zehn Jahren die Leistungsfähigkeit seiner Gesundheitsvorsorge verbessern will.

Zu den Sektoren mit großem Wachstumspotenzial gehören medizinische Geräte, Online-Gesundheitsdienste und Biopharmazeutika.

Erneuerbare Energie

Chinas Industrie für erneuerbare Energien weist weiterhin ein enormes Wachstumspotenzial auf, da China versucht, seine Wirtschaft rasch zu dekarbonisieren und seine Klimaziele zu erreichen. China und Europa haben in vielerlei Hinsicht Synergien, da beide Regionen versuchen, ihre Abhängigkeit von fossilen Brennstoffen zu verringern. Für Europa ist dies insbesondere nach dem Beginn des Krieges zwischen Russland und der Ukraine der Fall.

Bestimmte Sektoren der chinesischen Industrie für erneuerbare Energien, wie z. B. Solar- und Wasserkraft, sind bereits extrem gesättigt und für ausländische Unternehmen nur schwer zu erschließen. Es gibt jedoch andere Bereiche, in denen europäische Unternehmen wettbewerbsfähig sind und den chinesischen Markt für saubere Energie ergänzen können. Dazu gehören der Markt für Energiespeicherung, intelligente Netze, energieeffiziente Technologien und Wasserstoff.

Sowohl Europa als auch China investieren massiv in die Wasserstoffenergie. Die EU hat im Juli 2022 Subventionen in Höhe von 5,4 Mrd. EUR für den Wasserstoffmarkt bewilligt, und China hat ihn als eine der “sechs Zukunftsindustrien” eingestuft. Der Förderkatalog 2022 nennt ausländische Investitionen u. a. in den Bereichen “Entwicklung, Speicherung, Transport und Verflüssigung von Wasserstoff”.

Im Bereich der Energiespeicherung hat sich China das Ziel gesetzt, die Speicherkapazität ausgenommen von Pumpwasserkraftwerken bis 2025 auf etwa 30 GW und bis 2030 auf 100 GW zu erhöhen – eine Steigerung von mehr als 3000 Prozent gegenüber 3,3 GW im Jahr 2020. Der Förderkatalog 2022 nennt auch besonders ausländische Investitionen in Forschung und Entwicklung sowie in der Anwendung großer Energiespeichertechnologien.

High-End-Fertigung

Die High-End-Fertigung ist in China nach wie vor ein lukrativer Wirtschaftszweig. Nachdem China jahrzehntelang die Position als “Fabrik der Welt” innehatte, investiert es nun massiv in die Weiterentwicklung des verarbeitenden Sektors in der industriellen Wertschöpfungskette. Dies ist nicht nur ein Mittel, um den Wert der Produktion zu steigern, sondern auch ein notwendiger Schritt, um den Sektor zukunftssicher zu machen, da es für China aufgrund steigender Lohnkosten und eines alternden Arbeitskräftepools immer schwieriger wird, mit wachstumsstarken Niedriglohnmärkten zu konkurrieren.

Automatisierung und “digitale Transformation” werden in diesem Prozess eine große Rolle spielen und europäischen Unternehmen in den Bereichen Robotik, Automatisierung, Fertigungslösungen und High-End-Maschinenbau in China viele Möglichkeiten bieten.

Europa beherbergt eine große Anzahl von Unternehmen mit fortschrittlichen Fertigungskapazitäten, insbesondere im Automobilsektor (eine weitere Branche mit hohem Wachstumspotenzial in China). Außerdem gibt es hier eine Reihe von Unternehmen aus den Bereichen Industrieautomatisierung, Maschinenbau und Robotik mit technologischen Fähigkeiten, die in Chinas Fertigungsindustrie gefragt sind.

Werden die europäischen Investitionen in China im Jahr 2023 weiter zunehmen?

Das Wachstum der europäischen Investitionen in China im Jahr 2023 wird zu einem großen Teil davon abhängen, welche Schritte Peking unternehmen wird, um den Marktzugang und die Erleichterung der Geschäftstätigkeit für europäische Unternehmen zu erweitern. Obwohl chinesische Beamte wiederholt ihre Absicht bekundet haben, im Jahr 2023 mehr ausländische Investitionen anziehen zu wollen, wurden noch keine konkreten Maßnahmen in dieser Richtung definiert. Aus diesem Grund ist es schwierig vorherzusagen, ob die europäischen Investitionen ihren Anstieg von 2022 fortsetzen oder auf den rückläufigen Trend der Vorjahre zurückfallen werden.

Es gibt jedoch Anzeichen dafür, dass sich das Geschäftsumfeld in China für europäische Unternehmen verbessern wird. Dies ist nicht zuletzt der Aufhebung der COVID-19-Beschränkungen zu verdanken, was viel dazu beitragen wird, die Beschwerden von Unternehmen zu lindern, welche mit unterbrochenen Lieferketten, Beschränkungen des öffentlichen Verkehrs, sowie starken Auswirkungen auf die Belegschaft zu kämpfen hatten.

Andererseits ist es bei der Stärke und des hohen Wachstumspotenzials Chinas in einer Vielzahl von Branchen unvermeidlich, dass das Land weiterhin Investoren aus Europa anziehen wird. Hierbei werden zumindest die größeren und etablierteren Unternehmen des Kontinents eine führende Rolle haben.

China Briefing wird erstellt und veröffentlicht von Dezan Shira & Associates. Die Kanzlei unterstützt ausländische Investoren in China und tut dies seit 1992 durch Büros in Beijing, Tianjin, Dalian, Qingdao, Shanghai, Hangzhou, Ningbo, Suzhou, Guangzhou, Dongguan, Zhongshan, Shenzhen und Hongkong. Bitte kontaktieren Sie die Kanzlei für Unterstützung in China unter china@dezshira.com.

Dezan Shira & Associates hat Büros in Vietnam, Indonesien, Singapur, den Vereinigten Staaten, Deutschland, Italien, Indien und Russland, zusätzlich zu unseren Handelsforschungseinrichtungen entlang der Belt & Road Initiative. Wir haben auch Partnerfirmen, die ausländische Investoren auf den Philippinen, in Malaysia, Thailand und Bangladesch unterstützen.

- Previous Article 2023 Chinese Visa Application Guidelines

- Next Article Mainland China to Fully Resume Travel with Hong Kong and Macao