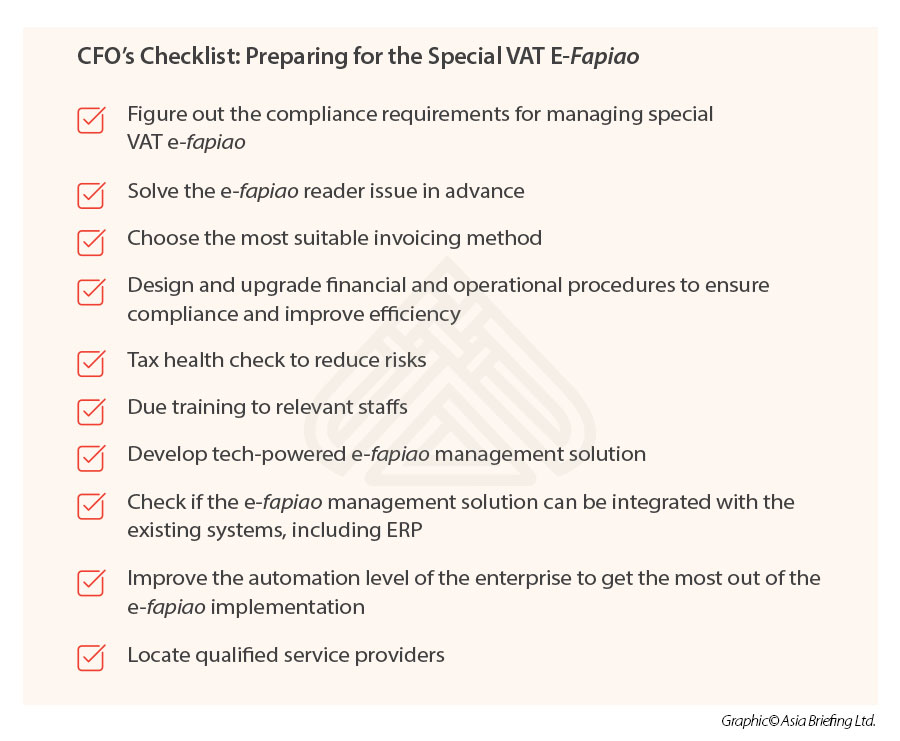

Come dovrebbero prepararsi le aziende per la fatturazione elettronica IVA?

Considerando il crescente utilizzo delle fatture elettroniche IVA (in breve “e-fapiao IVA”, dove “fapiao” significa “fattura” in cinese) nel corso del 2021, i CFO e i manager con responsabilità per le operazioni in Cina dovrebbero prepararsi all’impatto dell’e-fapiao su procedure e sistemi esistenti, nonché comprendere i vantaggi legati alla digitalizzazione delle fatture IVA.

In questo articolo offriamo alcuni suggerimenti pratici a questo proposito.

Conoscere i requisiti di conformità

Prima di sviluppare nuovi processi contabili e finanziari e creare soluzioni di automazione sofisticate, ciò che il CFO dovrebbe fare per prepararsi all’implementazione dell’e-fapiao dell’IVA è consentire al suo team di comprendere a pieno i requisiti di conformità richiesti.

Come spiegato in articoli precedenti, la Cina ha promulgato leggi e regolamenti per facilitare l’implementazione dell’e-fapiao, i quali impongono requisiti specifici sull’autenticità, la non ripetibilità e l’archiviazione/conservazione delle fatture elettroniche.

Il mancato rispetto di tali requisiti può comportare sanzioni pecuniarie e problematiche con i crediti d’imposta. Quel che è peggio, poi, l’impresa potrebbe non essere in grado di detrarre le spese corrispondenti dal reddito imponibile nel calcolo dell’imposta sul reddito delle società o non essere in grado di compensare l’IVA a valle con l’IVA a monte nel calcolo dell’IVA dovuta.

Suggeriamo perciò alle aziende di tenersi al passo con gli aggiornamenti normativi controllando regolarmente il sito web ufficiale della State Taxation Administration (STA) e le analisi professionali scritte da esperti fiscali e finanziari. Sarebbe inoltre opportuno per le aziende organizzare sessioni di formazione per il personale al fine di aiutarlo a comprendere i punti chiave per la piena conformità ai requisiti di legge.

Risolvere in anticipo il problema del software: lettore E-fapiao

L’e-fapiao IVA è in formato OFD, che richiede alle aziende di installare un software speciale sviluppato dalla STA per aprire e leggere le fatture elettroniche. Senza questo software ad hoc, l’impresa non sarà in grado di elaborare correttamente le e-fapiao IVA.

Ciò potrebbe creare problemi a molte aziende, le cui sedi estere applicano rigide restrizioni IT alle filiali cinesi per motivi di sicurezza dei dati.

Per tali aziende potrebbero volerci mesi prima che la loro sede valuti il software prima di approvarne l’installazione. Sebbene l’e-fapiao IVA non sia obbligatoria e le aziende possano perciò in teoria scegliere di ricevere l’e-fapiao o il fapiao cartaceo nella versione corrente, la pressione proveniente dalla STA verso un diffuso utilizzo dell’e-fapiao IVA, potrebbe di fatto renderne l’utilizzo obbligatorio.

Se l’azienda non ha una corretta soluzione adottata e consolidata prima di ricevere grandi quantità di e-fapiao IVA, il processo di contabilità, calcolo e deposito fiscale corrispondente e l’archiviazione, saranno inevitabilmente ritardati.

Suggeriamo alle aziende di affrontare questo problema il prima possibile, per dare alla sede cinese tempo sufficiente per valutare il software e cercare di ottenere l’approvazione per l’installazione in maniera tempestiva.

In alternativa, le aziende possono avvalersi di società di servizi professionali per aiutarle a elaborare la e-fapiao speciale ricevuta. Tali studi professionali dispongono solitamente di soluzioni e-fapiao complete e aggiornate, più convenienti da utilizzare per le aziende. Tuttavia, poiché entrambe le parti richiedono tempo per raggiungere un consenso sui termini della collaborazione, come il prezzo e l’ampiezza del servizio, suggeriamo comunque di attivarsi il prima possibile.

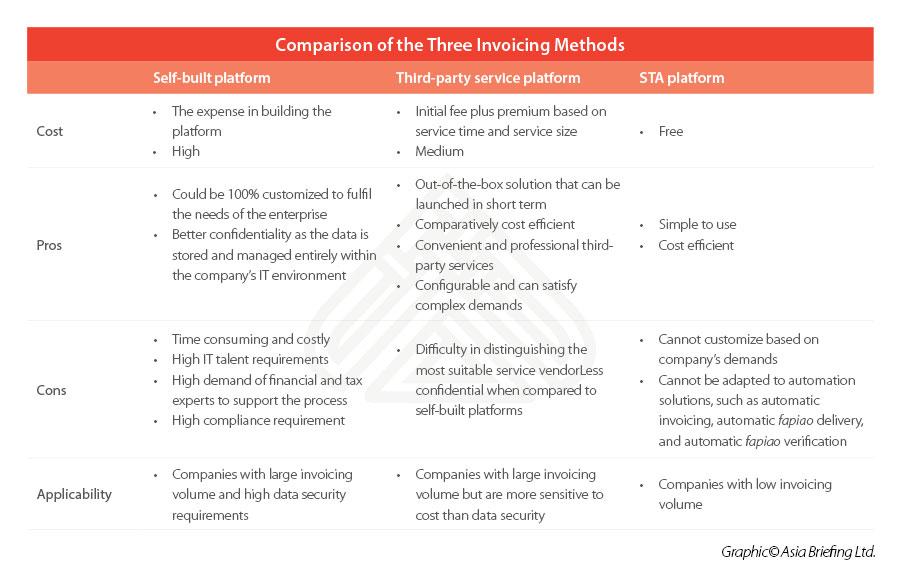

Scegli il metodo di fatturazione più adatto

Poiché l’e-fapiao IVA sarà probabilmente resa obbligatoria per tutte le società nel prossimo futuro, un altro elemento nella lista di controllo del CFO dovrebbe essere la scelta del metodo di fatturazione più adatto per emettere e-fapiao IVA. La scelta migliore dipenderà dalla situazione specifica e dalle esigenze dell’impresa.

Attualmente, ci sono tre principali metodi di fatturazione in discussione:

- Emissione di e-fapiao IVA tramite la piattaforma di servizi e-fapiao STA: le aziende possono richiedere una “chiave” USB gratuita dall’ufficio delle imposte locale e utilizzarla per accedere alla piattaforma di servizi e-fapiao pubblica sviluppata dalla STA per ottenere ed emettere speciali e-fapiao IVA. Questo metodo è semplice da usare e gratuito. Ma non è adatto per gestire un grande volume di richieste di e-fapiao poiché richiede ancora molto lavoro manuale. Inoltre, la piattaforma STA non consente personalizzazione e quindi non può soddisfare le esigenze speciali delle imprese, come l’elaborazione automatizzata di e-fapiao e la reportistica intelligente.

- Emissione di e-fapiao IVA tramite piattaforme di servizi e-fapiao di terze parti: le aziende possono emettere e-fapiao VAT speciali attraverso una piattaforma e-fapiao di terze parti, che di solito è una soluzione pronta all’uso e può essere parzialmente personalizzata per adattarsi alle esigenze specifiche dell’azienda. Tuttavia, poiché la piattaforma di terze parti deve accedere a determinati dati delle transazioni nel processo di fatturazione e la tecnologia cloud è comunemente adottata in questo metodo per l’archiviazione e la consegna, alcune aziende potrebbero avere problemi di sicurezza dei dati e l’approvvigionamento del servizio potrebbe essere soggetto a un rigoroso controllo da parte della sede all’estero. Inoltre, ci sono circa 100 piattaforme di servizi e-fapiao di terze parti sul mercato ed è un compito difficile per le aziende selezionare le migliori e più adatte. Pertanto, le aziende dovrebbero affidarsi a professionisti per l’assistenzanella scelta delle piattaforme, per valutarne la qualità e la stabilità dei servizi offerti.

- Emissione di e-fapiao IVA tramite una piattaforma e-fapiao autocostruita: le aziende hanno la possibilità di creare la propria piattaforma e-fapiao. Poiché i dati sono tutti conservati localmente nella piattaforma autocostruita, questo metodo è adatto alle aziende che vogliano rispettare un elevato standard di sicurezza dei dati. Inoltre, poiché la piattaforma autocostruita può essere profondamente personalizzata per soddisfare le esigenze speciali delle imprese, questo metodo è adatto a chi ha grandi volumi di fatturazione. Tuttavia, d’altra parte, costruire la propria piattaforma richiede sviluppatori IT altamente capaci ed esperti finanziari e fiscali altamente cooperativi per supportare il processo. Inoltre, la piattaforma e-fapiao autocostruita deve soddisfare i requisiti stabiliti nelle Specifiche STA per gli standard delle piattaforme di servizi di fatturazione elettronica autocostruite e di terze parti, ed è richiesta una presentazione della piattaforma ai tax office locali. L’intero processo potrebbe richiedere molto tempo e denaro. Si suggerisce perciò alle aziende di pianificare il budget e l’implementazione del processo il prima possibile.

Un confronto tra i tre metodi è riassunto nella tabella seguente. Si raccomanda alle aziende di considerare attentamente le proprie esigenze e di studiare i pro e i contro di ciascun metodo per fare la scelta migliore.

Progettare le procedure finanziarie e operative corrispondenti

Poiché le leggi e i regolamenti impongono nuovi requisiti relativi alla autenticità, alla non ripetibilità e all’archiviazione dell’e-fapiao, le aziende dovranno riprogettare le procedure finanziarie relative per mantenere la conformità.

Ad esempio, le aziende possono utilizzare esclusivamente l’e-fapiao come voucher per il rimborso, la tenuta della contabilità e l’archiviazione, solo se possono soddisfare tutte le seguenti condizioni:

- Le ricevute contabili elettroniche ricevute sono verificate come legittime

- La trasmissione e l’archiviazione dei documenti contabili elettronici sono sicuri e affidabili e qualsiasi manomissione dei documenti contabili elettronici può essere rilevata

- Il sistema di spesa e contabilità utilizzato è in grado di: ricevere e leggere in modo accurato, completo ed efficace i giustificativi contabili elettronici e i relativi meta-dati; completare l’attività di contabilità finanziaria nell’ambito del sistema contabile uniforme; emettere i giustificativi contabili elettronici e dei loro meta-dati nei formati specificati dall’Archivio Nazionale. Il sistema contabile deve predisporre le necessarie procedure di verifica e firma, quali il trattamento, la revisione e l’approvazione, in modo da prevenire efficacemente la duplicazione dei documenti contabili elettronici .

- L’archiviazione e la gestione dei giustificativi contabili elettronici soddisfano i requisiti previsti dai Provvedimenti Amministrativi sugli Archivi Contabili (Decreto 79 del MOF e dell’Amministrazione degli Archivi Nazionali).

Se un contribuente non può soddisfare le condizioni di cui sopra, può utilizzare copie stampate dei giustificativi contabili elettronici come base per il rimborso, la contabilità e l’archiviazione; tuttavia il giustificativo contabile elettronico originale dovrebbe essere salvato contemporaneamente.

Pertanto le aziende dovrebbero sviluppare procedure adeguate per distinguere se l’e-fapiao che hanno ricevuto può soddisfare le condizioni di utilizzo esclusivo dell’e-fapiao per il rimborso, la tenuta della contabilità e l’archiviazione, e quindi adoperarsi per gestire rimborsi, contabilità, e archiviazione.

Inoltre, le aziende dovranno anche apportare modifiche rilevanti alle altre operazioni con il lancio di e-fapiao e l’aggiornamento dell’automazione. Ad esempio, le aziende dovranno aggiornare il loro ciclo di pagamento poiché la “consegna all’emissione” di e-fapiao renderà il processo molto più veloce.

Si suggerisce alle aziende di esaminare attentamente la propria situazione finanziaria e operativa per verificare la necessità delle opportune modifiche per adattarsi all’implementazione di e-fapiao e per integrare risorse interne ed esterne per standardizzare i processi aggiornati.

“Health Check” fiscale

Poiché il monitoraggio in tempo reale e la tracciabilità di e-fapiao migliorano la capacità dell’ufficio delle imposte di individuare eventuali violazioni, si suggerisce alle aziende di adottare misure per individuare e risolvere eventuali problematiche in anticipo rispetto all’autorità competente.

Tra le misure da adottare, anche un “health check” – un controllo sullo “stato di salute” – dei sistemi interni di controllo.

Il controllo interno è molto importante per garantire la corretta gestione dell’e-fapiao ed evitare rischi inutili. In pratica, il sistema di controllo interno di un’azienda potrebbe essere carente perchè sottovalutata la sua importanza da parte del management. Le falle nel sistema di controllo interno dell’azienda potrebbero causare inutili danni.

Un regolare controllo dello stato di salute fiscale, condotto internamente o da un professionista terzo, aiuterà a identificare i punti deboli nelle operazioni quotidiane dell’azienda e a ridurre il rischio di innescare indagini fiscali da parte dell’ufficio delle imposte. Considerando che le società di servizi di terze parti sono generalmente più professionali su questioni rilevanti e più riservate durante la revisione dei documenti finanziari e operativi, è altamente raccomandato rivolgersi a loro, se il budget dell’azienda lo consente.

E-fapiao e automazione

Il valore aggiunto derivante dall’implementazione di un sistema di e-fapiao, tra cui maggiore produttività, maggiore trasparenza e accuratezza, risparmio sui costi delle risorse umane e migliore controllo dei rischi, sono profondamente associati al livello di automazione dei processi relativi. Per garantire la conformità e ottenere il massimo dall’implementazione dell’e-fapiao, si suggerisce alle aziende di prendere in considerazione l’adozione di tecnologie per facilitare la gestione dell’e-fapiao, la gestione dei rimborsi, la contabilità, le tasse e i processi di gestione della catena di fornitura, passo dopo passo.

Gestione e-fapiao basata sulla tecnologia

La natura digitale di e-fapiao consente di essere alimentata da tecnologie di automazione, essenziali per garantire l’accuratezza, l’affidabilità, la sicurezza, l’efficienza e la completezza della gestione di e-fapiao.

Indipendentemente dal fatto che sia autocostruito o acquistato da una parte terza, la gestione ideale di e-fapiao basata sulla tecnologia dovrebbe includere le seguenti funzioni:

- Verificare automaticamente la validità dei giustificativi contabili elettronici;

- Leggere automaticamente i giustificativi contabili elettronici in modo accurato, completo ed efficace;

- Rifiutare la duplicazione della fattura elettronica presentata;

- Impostare le procedure di verifica e firma necessarie, come la gestione, la revisione e l’approvazione;

- Impedire la manomissione delle scritture contabili elettroniche;

- Collegare le fatture elettroniche con altri voucher e archiviare i documenti in modo sistematico;

- Abilitare un sistema di backup, in grado di proteggere efficacemente i dati da incidenti, atti vandalici e disastri naturali; e

- Garantire che il sistema locale o la soluzione di archiviazione cloud possa soddisfare i requisiti di conservazione a lungo termine della contabilità elettronica.

Le aziende possono tenere in considerazione tali funzioni come punti di partenza per pianificare al meglio soluzioni interne o per ottenere il miglior servizio da fornitori di esterni.

Gestione digitalizzata delle spese

La digitalizzazione della gestione delle spese è esplosa come parte di un trend: il “passaggio al digitale”. L’implementazione di e-fapiao rende il processo di digitalizzazione ancora più semplice poiché i dati e-fapiao sono da subito processabili automaticamente, senza bisogno di intervento umano.

In generale, ci sono tre approcci che le aziende possono adottare:

Approccio 1: sviluppare qualcosa in autonomia tramite strumenti, come MS PowerApps, che possono integrarsi in qualsiasi ambiente software di contabilità tecnologicamente avanzato in cui si trovano

Approccio 2: utilizzare piattaforme di gestione delle spese riconosciute a livello globale. Una piattaforma particolarmente nota è Concur

Approccio 3: rivolgersi al mercato cinese locale, che ha molte aziende che offrono localmente soluzioni in questo senso

Ci sono pro e contro per ciascuno di questi approcci. Il primo approccio è probabilmente praticabile solo per aziende abbastanza grandi, con una presenza sostanziale in Cina. Il vantaggio principale di questo approccio sarebbe quello di mantenere tutti i dati all’interno di un ambiente integrato e di avere il controllo al 100% su quell’ambiente. Tuttavia, il costo è relativamente elevato e lo sviluppo può richiedere diversi mesi per essere completato.

Il secondo approccio è già stato scelto da molte aziende, come parte della loro strategia globale di gestione delle spese digitali. Ma queste piattaforme generalmente non sono customizzate per il mercato cinese in misura adeguata e tendono a non collegarsi a tutte le importanti app di terze parti per facilitare il trasferimento senza interruzioni dei dati durante l’intero processo. Possono tra l’altro anche essere molto costose.

Il terzo approccio è il modo più economico per andare avanti. Il costo di una licenza per alcune di queste app può arrivare fino a 300 RMB all’anno (circa 40 dollari USA). Alcuni di loro sono bilingue e hanno molta flessibilità in termini di configurazione. Il problema principale per gli investitori stranieri è come identificare i provider più appropriati e come configurare le app nel modo più adatto.

Contabilità e automazione fiscale

A partire dall’implementazione di soluzioni di gestione e-fapiao basate sulla tecnologia, le aziende possono esplorare la possibilità di automazione contabile e fiscale.

Una volta che un gestionale e-fapiao può essere reso compatibile con il sistema ERP aziendale esistente, le informazioni sia sulle entrate che sulle uscite possono essere estratte dal sistema ERP ed essere automaticamente collegate alle relative fatture contabili (e-fapiao) elaborate dal sistema di gestione e-fapiao, prima dell’attribuzione a soggetti contabili prestabiliti. Un registro di contabilità generale può essere generato e archiviato automaticamente. Attraverso questo processo, l’automazione fiscale può essere ottenuta anche riconoscendo, calcolando, inserendo e rendicontando automaticamente i dati IVA in entrata ed IVA in uscita legati ad acquisti e vendite.

Individuazione di un fornitore di servizi qualificato

In situazioni in cui l’azienda non ha il budget o il tempo per sviluppare il proprio team interno per gestire le molte sfide imposte dall’implementazione di e-fapiao e, allo stesso tempo, non vuole rinunciare all’automazione per migliorare le proprie operazioni aziendali , un’opzione pratica è quella di cooperare con un fornitore di servizi esterno.

Un fornitore di servizi qualificato di solito ha una vasta conoscenza ed esperienza sia nella gestione finanziaria che nelle applicazioni tecnologiche e ha le seguenti capacità:

- Può facilmente cogliere le esigenze dell’azienda cliente e integrare le richieste di servizio con le tecnologie appropriate.

- Può personalizzare il sistema per soddisfare particolari esigenze

- Può fornire formazione al team tax interno all’azienda e ad altri dipartimenti per garantire la corretta attuazione dei processi

- E’ inoltre responsabile della manutenzione della piattaforma e degli aggiornamenti del sistema ai fini del pieno rispetto delle leggi e delle normative locali

Per quanto riguarda i requisiti che un fornitore qualificato di tali servizi dovrebbe avere, si riportano i seguenti: abilitazione all’uso della tecnologia; team interno di specialisti disponibili per implementare soluzioni per i clienti anche con breve preavviso. Idealmente, il fornitore di servizi terzo dovrebbe avere una solida esperienza avendo già offerto un’ampia gamma di servizi alle aziende in una fase di sviluppo simile alla tua. Il fornitore di servizi deve dimostrare inoltre che il manager in carica per seguire la tua azienda sia in grado di lavorare a stretto contatto con il tuo team e i professionisti IT su base continuativa in modo che i miglioramenti siano costanti nel tempo.

China Briefing è prodotta da Dezan Shira & Associates. Con uffici in Cina, Hong Kong, Vietnam, India, Indonesia, Singapore, Germania, Italia, Stati Uniti e Russia, Dezan Shira supporta gli investitori stranieri in Asia da tre decenni.

Hai una domanda su come fare affari in Asia? Contattateci all’indirizzo italiandesk@dezshira.com, o visitateci qui.

- Previous Article L’esportazione di Prodotti Alimentari in Cina: Guida Step by Step

- Next Article I benefici esenti da imposte per gli espatriati in Cina in scadenza il prossimo anno: prepararsi per la transizione