PIB en Chine : Les régions manufacturières luttent pour atteindre leurs objectifs de croissance

Écrit par : Dezan Shira & Associates

Traduit par : Fatma Gueye Dione

Les grandes villes de deux des plus importantes régions manufacturières de Chine ont eu du mal à atteindre leurs objectifs de croissance en 2018, le pays ressentant les effets d’un ralentissement de l’économie et des tensions commerciales avec les États-Unis.

La province du Guangdong au sud et la province du Jiangsu à l’est – deux des régions les plus importantes de Chine pour l’industrie manufacturière – n’ont pas atteint leurs objectifs de croissance du PIB pour l’année. Le Zhejiang, une autre province de l’Est vitale sur le plan économique, a réussi à atteindre sa cible, mais certaines de ses villes clés ont manqué la leur.

À l’échelle nationale, le PIB de la Chine a augmenté de 6,6%, atteignant ainsi la cible « d’environ 6,5% » communiquée par le gouvernement. Cependant, cette croissance reste la plus lente depuis 1990. Au total, 17 des 31 régions de la Chine continentale n’ont pas atteint leurs objectifs de croissance pour 2018.

Que disent ces données sur les perspectives des puissances économiques traditionnelles de la Chine – le Delta de la Rivière des Perles (PRD) et le Delta du Fleuve Yangzi (YRD) – en 2019 ?

Ralentissement économique en Chine : regard sur le PRD et le YRD

Le Guangdong a été l’une des premières régions de Chine à s’ouvrir aux investissements étrangers et est depuis devenu le noyau dur du secteur manufacturier du pays.

Les quatre plus grandes économies municipales de la province – Shenzhen, Canton, Foshan et Dongguan – sont toutes basées dans la région du PRD, près de la frontière avec Hong Kong.

De la même manière, le YRD dans l’est de la Chine a toujours été l’une des régions les plus internationales de la Chine et un pôle d’attraction pour les investissements étrangers.

Le YRD s’articule autour de Shanghai, capitale financière de la Chine ; Suzhou, Wuxi et Nanjing, dans la province du Jiangsu, ainsi que Hangzhou et Ningbo, dans la province du Zhejiang, font également partie des villes clés .

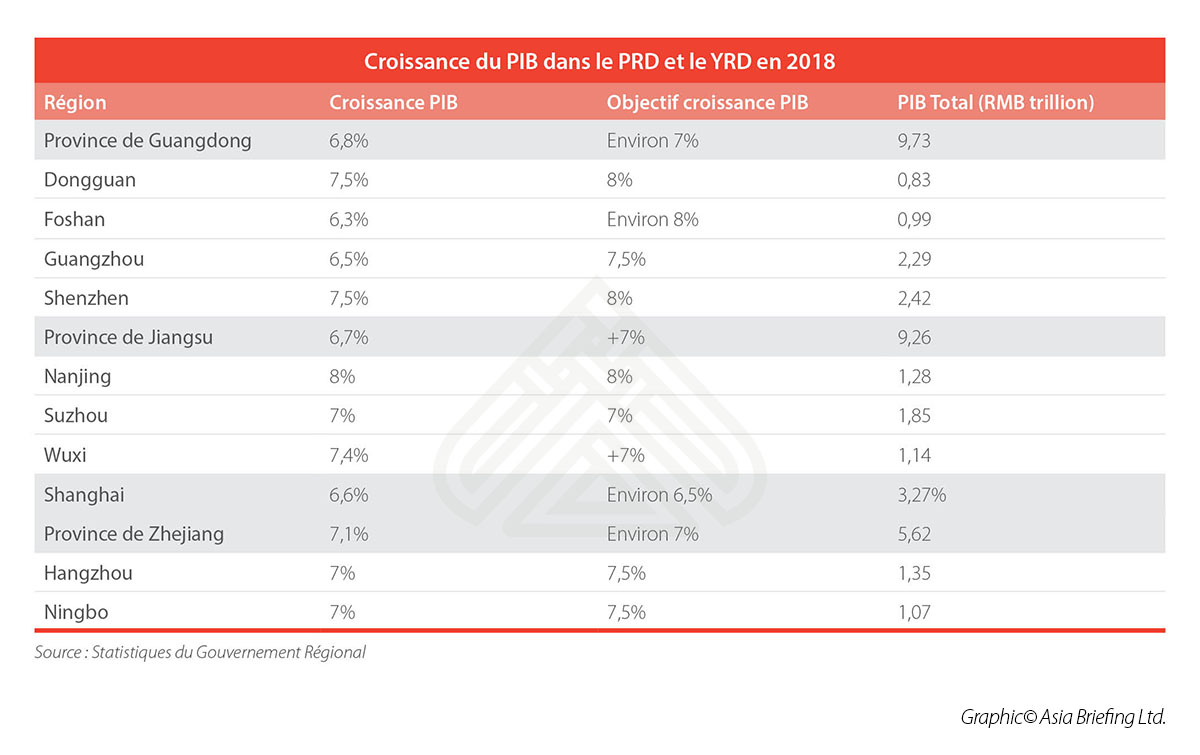

Parmi les villes énumérées ci-dessus, les quatre villes du Guangdong n’ont pas atteint leur objectif de croissance du PIB pour 2018, tout comme les deux villes du Zhejiang. Shanghai et les trois villes du Jiangsu ont atteint leurs objectifs, mais Wuxi a été le seul à le réussir facilement.

Au niveau provincial, le Guangdong a enregistré une croissance de de 6,8%, manquant de peu son objectif « d’environ 7% », tandis que le Jiangsu a enregistré une croissance de 6,7%, manquant son objectif de « plus de 7% ». Le Zhejiang a toutefois réussi à atteindre son objectif de « 7% environ », avec une croissance de 7,1%. Bien que bon nombre de ces villes n’aient pas atteint leurs objectifs, leur croissance a encore été supérieure, dans plusieurs cas, aux moyennes provinciale et nationale.

Bien que bon nombre de ces villes n’aient pas atteint leurs objectifs, leur croissance a encore été supérieure, dans plusieurs cas, aux moyennes provinciale et nationale.

Par exemple, la croissance de 7,5% de Shenzhen n’a pas atteint son objectif de 0,5 point de pourcentage, mais dépasse néanmoins l’objectif provincial du Guangdong « d’environ 7% » et l’objectif national « d’environ 6,5% ».

Shenzhen est également en train de se développer sur une base particulièrement importante, car elle est l’une des villes les plus riches de Chine et, selon son maire, figure désormais parmi les cinq plus grandes économies de villes d’Asie.

Néanmoins, il est à noter que de nombreuses régions ont manqué leurs objectifs, ce qui indique clairement que l’économie chinoise est moins performante que prévu. Et ceci sans tenir compte de l’exactitude des statistiques officielles – ce dont de nombreux observateurs sont sceptiques.

De nombreux économistes font valoir que la croissance réelle du PIB chinois est nettement inférieure à celle rapportée – peut-être même moins de la moitié des chiffres officiels . Ce problème a peut-être été corrigé dans la ville portuaire de Tianjin, qui n’a augmenté que de 3,6% en 2018, après que les responsables municipaux ont admis que les chiffres de croissance de 2016 avaient été exagérés.

Après avoir publié les statistiques pour 2018, la plupart des régions ont abaissé leurs objectifs pour l’année à venir. La cible de Guangdong est passée « d’environ 7% » à 6-6,5% ; Jiangsu de « plus de 7% » à « plus de 6,5% » ; et le Zhejiang est « d’environ 7% » à « environ 6,5% ».

Les régions manufacturières peinent à atteindre leurs objectifs de croissance

Plusieurs facteurs ont convergé pour que les PRD et YRD aient du mal à atteindre leurs objectifs.

Lucy Lu, directrice adjointe de la veille stratégique chez Dezan Shira & Associates, a déclaré que la nature des économies du PRD et de du YRD les rendait plus vulnérables aux risques économiques apparus en 2018. « Les régions du Delta de la Rivière des Perles et du Delta du Fleuve Yangzi ont des modèles économiques similaires », a déclaré Lu. « La fabrication orientée vers l’exportation, qui est un pilier important de ces économies, était sous pression en 2018. En raison du différend tarifaire avec les États-Unis nottament, les entreprises axées sur les exportations ont dû se rabattre sur le marché intérieur chinois. »

La baisse de la croissance, cependant, ne s’explique pas seulement par les tensions commerciales, selon Lu. « Les entreprises manufacturières dépendent fortement du financement et des flux de trésorerie. Cependant, en 2018, les banques ont resserré leurs prêts en réponse à la campagne de réduction des risques du gouvernement central. »

« Le resserrement des crédits bancaires a directement conduit à une rupture des flux de trésorerie et de nombreux fabricants ont donc été forcés de suspendre leur production au printemps dernier. »

En outre, les fabricants ont dû faire face à des coûts plus élevés en parallèle du resserrement des prêts, mais ils ont également été confrontés à la concurrence croissante de nouveaux centres d’investissement émergents ailleurs en Asie.

Daisy Zang, responsable des investissements sortants en Asie chez Dezan Shira & Associates, a déclaré : « Les pays de l’Asie du Sud-Est constituent une concurrence sérieuse en termes de capacité de fabrication. Et c’était déjà le cas avant que la Chine ne soit confrontée à de nouveaux risques macro-économiques en 2018 ».

Zang a énuméré des pays comme le Vietnam, le Cambodge, les Philippines et l’Inde comme solutions de rechange populaires pour l’investissement. « Beaucoup d’investissements dans ces pays proviennent de la Chine elle-même », a déclaré Zang. « La Chine est devenue le troisième investisseur étranger au Vietnam, attirée par la baisse des coûts immobiliers et de la main d’œuvre, mais aussi pour se mettre à l’abri de la guerre commerciale. »

Bien que les économies du PRD et du YRD présentent de nombreuses similitudes, elles présentent également des différences importantes, dont certaines peuvent expliquer pourquoi le YRD a mieux réussi à atteindre ses objectifs de croissance. Alberto Vettoretti, Associé Gérant chez Dezan Shira & Associates, a déclaré : « Du fait que le Guangdong compte toujours autant de fabricants et d’exportateurs, les chocs externes y sont davantage ressentis que dans d’autres endroits. »

Vettoretti a expliqué : « La province est à la croisée des chemins car le Guangdong n’attire pas les sociétés de technologies et de services qu’elle souhaite, compte tenu de l’abondance des solutions de rechange en Asie et du fait que beaucoup préféreraient s’installer dans le Jiangsu et le Zhejiang, beaucoup d’anciennes entreprises qui ont du mal à joindre les deux bouts. »

Que signifie une croissance plus faible pour les entreprises en Chine?

La croissance du PIB peut brosser un tableau général de la santé d’une économie, mais Lu et Vettoretti ont tous deux souligné qu’elle était loin d’être l’indicateur le plus important pour les entreprises sur le terrain. « C’est maintenant une tendance générale du développement économique en Chine – la croissance ralentit mais la qualité et la valeur de la croissance se sont améliorées », a déclaré Lu.

Avec l’économie chinoise en transition, Vettoretti a déclaré que la croissance du PIB n’était plus l’indicateur le plus important pour juger de la performance. « La Chine sait qu’elle doit changer son modèle économique – et particulièrement dans la province du Guangdong – donc une croissance plus lente est acceptable », a-t-il déclaré. « Ils savent qu’ils ne peuvent plus compter sur des industries polluantes et à faible valeur ajoutée, et le processus de transition a commencé il y a longtemps. Certains secteurs traditionnels continuent de prospérer en adoptant de nouvelles technologies et en robotisant. »

Vettoretti a noté qu’une grande partie des dommages causés par le ralentissement se faisaient sentir dans des secteurs spécifiques, tandis que d’autres continuaient de croître à un rythme soutenu. Le secteur médical, les nouveaux matériaux, l’éducation, les fournisseurs de pièces automobiles, l’intelligence artificielle et les technologies liées à l’Asie font partie des secteurs que Vettoretti envisage de réussir grâce à la forte demande locale et régionale.

Néanmoins, il a averti que même lorsque les ventes sont bonnes, « les marges dans tous les secteurs ont tendance à baisser ». Lu a déclaré que cette tendance pouvait être constatée à l’aide d’indicateurs autres que les statistiques de croissance officielles. « En 2018, plus de 10 sociétés cotées en bourse dans le Guangdong ont déclaré des pertes financières de plus d’un milliard de yuans », a-t-elle déclaré.

En réponse au ralentissement de la croissance, Vettoretti estime que les gouvernements régionaux de Chine introduisaient d’ores et déjà une série de mesures visant à réduire les coûts pour les entreprises, telles que des subventions pour les coûts énergétiques, des réductions des coûts de la sécurité sociale et des incitations spécifiques à l’industrie. Et à long terme, les ambitieux plans d’intégration régionale du PRD et du YRD pourraient donner un nouvel élan à l’économie des deux régions.

Malgré le soutien du gouvernement, Vettoretti a averti que les entreprises devaient en fin de compte s’adapter pour réussir à long terme dans le contexte économique changeant de la Chine. « Les entreprises doivent devenir plus restrictives, réduire les coûts inutiles et se restructurer là où elles le doivent. Alors que les marges se réduisent, de nombreuses entreprises adoptent une stratégie Chine + 1 visant à réduire les coûts et l’exposition au risque. »

Le PRD et le YRD ont du mal à atteindre leurs objectifs de croissance et montrent en même temps où se trouve l’économie chinoise et dans quel sens elle évolue. En tant que deux des régions les plus développées de Chine, le PRD et le YRD sont confrontés à la tâche difficile de supprimer les parties traditionnelles de leurs économies qui sont devenues insoutenables. Cependant, la maturité et la complexité de ces économies peuvent également en faire les économies régionales les mieux placées en Chine pour passer à la prochaine étape du développement économique, celle des services, de la technologie et de l’efficacité.

Bien que la croissance du PIB en soi ne soit peut-être pas la statistique la plus précise pour décrire les opportunités d’investissement étranger, le ralentissement de la croissance est une réalité de l’économie chinoise en transition. « Le Guangdong a toujours été l’une des premières provinces à faire face aux principales difficultés économiques liées à la nature de la région », a déclaré Vettoretti. « Mais il a également été le premier à concevoir de nouvelles façons de résoudre ce problème. »

| A Propos de Nous

Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à frenchdesk@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |

- Previous Article 什么是《中国制造2025》,为何它会让世界如此紧张?

- Next Article Relations Chine-Sénégal en 2019 : Vers un partenariat commercial plus fécond ?