Wieviel China steckt in Deutschland?

Op-Ed by Simon Jens Laube

In der Debatte über die Abhängikeit Deutschlands von China stehen einige wenige Industrien und Produktgruppen im Zentrum. Allerdings werden aus Einzelfällen oft Rückschlüsse auf die gesamtwirtschaftliche Abhängikeit gezogen, wobei das Fundament der Fakten schnell verlassen wird.

In 2022 und 2023 gab es zwei Studien, welche unter anderem die Anteile Chinas an den globalen Gewinnen deutscher Unternehmen, sowie Chinas Anteil an der importierten und exportierten Wortschöpfung Deutschlands untersuchten. Diese bilden im aktuellen Kontext der politischen Debatte eine solide Grundlage, welche wir dem interessierten Leser empfehlen. In diesem Artikel fassen wir daher die wichtigsten Daten der Studien zusammen und ergänzen diese unter Angabe weiterer Quellen.

Im ersten Kapitel Investition basieren die Daten auf einem Gutachten des Instituts der deutschen Wirtschaft Köln (IW), welches gemeinsam für das Mercator Institute for China Studies (MERICS), dem Bundesverband der deutschen Industrie e.V. (BDI), sowie der Bertelsmann Stiftung angefertigt worden ist. Die Studie mit dem Titel Gewinne deutscher Investoren in China – eine erste empirische Bestandsaufnahme erschien im April 2023.

Im Kapitel Handel basieren die Daten ebenfalls auf einer Studie des IW. Diese erschien schon im Juni 2022 und trägt den Titel Gegenseitige Abhängigkeit im Handel zwischen China, der EU und Deutschland.

Die Interpretation der Autoren der beiden Studien, sowie die Diskussion über Lieferkettendiversifikation und Abhängigkeit von Schlüsselindustrien ist nicht Gegenstand dieses Artikels.

Investition

Zu Beginn einige einleitende Fakten. Etwa sechs Prozent der 40.000 im Ausland registrierten deutschen Unternehmen befinden sich in China, gegenüber 12 Prozent in den Vereinigten Staaten (USA). Dabei entfallen von den acht Millionen Angestellten deutscher Unternehmen im Ausland, 10 Prozent (750.000) auf China und 11 Prozent auf die USA. Deutsche Unternehmen in China stellen also im Durchschnitt doppelt so viele Mitarbeiter ein wie in den USA.

Der Jahresumsatz deutscher Unternehmen im gesamten Ausland wuchs in 2020 auf 3,1 Billionen Euro an. Davon wurden mit 331 Mrd. Euro gut 11 Prozent in China erwirtschaftet, gegenüber 17 Prozent in den USA. Die erwirtschafteten Umsätze in China sind also geringer als in den USA, obwohl in beiden Ländern ähnlich viele Angestellte bei deutschen Unternehmen tätig sind.

Deutsche Firmen investieren in China zumeist direkt. Nur etwa sieben Prozent der deutschen Direktinvestitionen in China werden von deutschen Tochterunternehmen oder Firmen mit mindestens 10 Prozent deutscher Beteiligung getätigt. Das deutsche Auslandsvermögen in China besteht damit zu 72,7 Prozent aus Direktinvestitionen, wobei 12,2 Prozent auf Wertpapieranlagen und 15 Prozent auf übrige Kapitalanlagen entfallen.

In 2022 wurden in China Rekordinvestitionen von 11,5 Mrd. Euro registriert. Diese folgten Direktinvestitionen von 10 Mrd. Euro in 2021. Dabei ist bemerkenswert das seit 2018 deutsche Direktinvestitionen in China vollständig aus reinvestierten Gewinnen finanziert wurden.

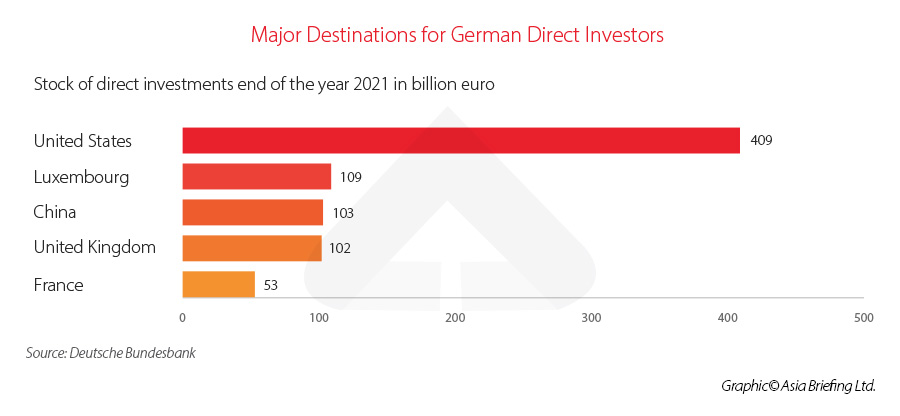

Bestand deutscher Direktinvestitionen

Besonders interessant für unsere Analyse ist der Bestand deutscher Direktinvestitionen in China, welcher somit um mehr als 11 Prozent gegenüber 2021 anstieg. Im Vergleich zu 2015 war der Bestand damit sogar um 60 Prozent höher. Im Allgemeinen deckt sich dieser Trend mit dem deutscher Direktinvestitionen in anderen Ländern Ost- und Südostasiens. Gemessen an allen deutschen Direktinvestitionen im Ausland, blieb der Anteil Chinas im gleichen Zeitraum jedoch weitgehend konstant.

Die deutsche Bundesbank bemisst den Bestand deutscher Direktinvestitionen in China in 2021 auf 102,6 Mrd. Euro, was einem Anteil von 7,2 Prozent am Bestand aller deutschen Direktinvestitionen im Ausland entspricht. Damit hat Deutschland bisher in China etwa die gleiche Summe an Direktinvestition wie im Vereinigten Königreich (VK) geleistet.

Der gesamte Bestand aller deutschen Direktinvestitionen im Ausland ist im Jahr 2021 um acht Prozent auf über 1.5 Billionen Euro gestiegen. Dabei war in 2020 das wichtigste Empfängerland das europäische Ausland. Die EU+VK hielten einen Anteil von 43 Prozent, gefolgt von den USA mit 27 Prozent.

Gewinne deutscher Investoren

Die Gewinne aus Beteiligungskapital in China sind seit etwa 2009 stark angewachsen, von unter sechs auf über 15 Milliarden Euro in 2021. Damit sind die Absolutbeträge der Gewinne aus deutschem Beteiligungskapital in China und den USA weitgehend auf dem gleichen Niveau. Allerdings erscheint China mit einem Anteil von 12 bis 16 Prozent sehr lukrativ, da diese mit einem deutlich geringeren Bestand an Direktinvestitionen erwirtschaftet werden als in den USA. Darüber hinaus flossen mehr als die Hälfte der in China erwirtschafteten Gewinne nach Deutschland zurück. Genauer wurden in den fünf Jahren von 2017 bis 2021 jährlich 7 bis 11 Mrd. Euro nach Deutschland ausgeschüttet.

In einer Auswertung von Deutsche Bank Research im Jahr 2022, welche von den Autoren der IW Studie zitiert wird, zeigt sich ein ähnliches Schema. Demnach erwirtschafteten DAX-Unternehmen 15 Prozent ihrer Gewinne in China, obwohl der Umsatzanteil bei nur 11 Prozent lag. EuroStoxx-Unternehmen erzielten Gewinne in China im Umfang von 11 Prozent ihrer globalen Gewinne, während sich der Anteil der Umsätze aus China auf nur acht Prozent belief.

Obwohl die Gewinnrückflüsse aus China also überproportional ins Gewicht fallen, hält sich der Anteil Chinas an den gesamten deutschen Direktinvestitionen im Ausland, sowie der Anteil an den globalen Umsätzen, also in Grenzen.

Bedeutende Branchen

Die Bedeutung Chinas für Deutschland lässt sich erst erkennen, wenn man den globalen Anteil verschiedener Branchen betrachtet. Hier sticht die Automobilindustrie deutlich hervor. Mit 27 Mrd. Euro hat sie einen Anteil von 30 Prozent am Bestand deutscher Direktinvestitionen in China. Dieser Anteil war bereits in 2010, also vor mehr als 10 Jahren, mit 21 Prozent sehr ausgeprägt. China vereint damit 26,5 Prozent aller deutschen Direktinvestitionen der Automobilindustrie im Ausland auf sich. Es ist also möglich, dass die Präsenz der Automobilindustrie in der deutschen Debatte um China eine überproportionale Wirkung hat.

Insgesamt erreichte das deutsche verarbeitende Gewerbe in China bis 2020 einen Investitionsbestand von 62 Mrd. Euro. Dies entspricht mehr als der Hälfte der gesamten deutschen Direktinvestitionen in China. Die nächstgrößte Branche deutscher Direktinvestitionen war die Chemieindustrie, welche mit 8,2 Mrd. Euro einen Anteil von 9,2 Prozent erreichte.

Volkswirtschaftliche Bedeutung

Die volkswirtschaftliche Bedeutung der Gewinnrückflüsse für Deutschland lässt sich allerdings nur sehr schwer erörtern. Das IW hat dazu eine Sonderauswertung bei der Deutschen Bundesbank angefragt. Im Zeitraum von 2016 bis 2020 schätzen die Autoren den Anteil der von China nach Deutschland überwiesenen Gewinnen an den gesamten Gewinnen deutscher Firmen auf zwischen 2,2 und fünf Prozent. Diese Betrachtung schließt in Deutschland erzielte Gewinne mit ein.

Spricht man also von einer Abhängigkeit von Profiten aus China, so sollte dies aus zwei Blickwinkeln betrachten werden. Betriebswirtschaftlich ist der Anteil am Geschäftsergebnis relevant. Wie oben beschrieben bewegt sich der Anteil Chinas am globalen Gewinn von DAX und EuroStoxx-Konzernen zwischen 11 und 15 Prozent. Volkswirtschaftlich betrachtet ist der Anteil der Gewinnrückflüsse für Deutschland zwar nicht unerheblich, fällt mit unter fünf Prozent jedoch deutlich weniger ins Gewicht. Denn, ob diese Gewinne von den Unternehmen in Deutschland reinvestiert werden, bleibt weiterhin offen. Darüber hinaus schütten börsennotierte deutsche Unternehmen im Durchschnitt 37 bis 45 Prozent ihrer Gewinne aus. Somit liegt fast die Hälfte der Gewinnverwendung nicht bei den Unternehmen selbst, sondern bei den Aktionären, wovon bei DAX-Unternehmen nur etwa 30 Prozent deutsche Investoren sind.

Handel

Wenn wir die Importanteile im gegenseitigen Warenhandel betrachten, so bezieht die EU 22,3 Prozent aller Importierten Waren aus China, Tendenz steigend. Deutschland bezieht 8,2 Prozent seiner Importwaren aus China, Tendenz ebenfalls steigend.

In beiden Fällen ist der Anteil etwa doppelt so hoch wie umgekehrt. In 2021 bezog China 10,6 Prozent seiner Importwaren aus der EU und zu 4,2 Prozent aus Deutschland. Dabei waren diese Werte über die letzten Jahre hinweg stabil. Hieraus lässt sich die Bedeutung Deutschlands innerhalb der EU für China erkennen, da etwa vier Zehntel des Warenwertes aus der EU aus Deutschland stammen.

Importseitig sind also Deutschland und die EU abhängiger von China als dies umgekehrt der Fall ist, zu mindestens anteilig an allen Importen, ohne die Absolutwerte zu betrachten. Jedoch kommen in China 41,2 Prozent der Importe aus Ländern des Westens, welche die Autoren der IW Studie vereinfacht auf die Länder USA, EU, VK, Japan, Südkorea, Kanada und Australien beschränken. Dies bedeutet, dass für China eine deutlich höhere Importabhängikgeit im Allgemeinen besteht. Die langfristige Tendenz ist allerdings auch hier fallend.

Die Exportanteile im gegenseitigen Warenhandel zeichnen ein ähnliches Bild. Von EU-Warenexporten gehen 10,2 Prozent nach China, wobei 7,6 Prozent aller deutschen Warenexporte auf China entfallen. China hingegen sendet 12,8 Prozent seiner Exportwaren in die EU und 3,4 Prozent nach Deutschland. Bemerkenswert ist auch hier, dass die Exportanteile der EU und Deutschlands Richtung China einen Aufwärtstrend zeigen, wobei der Anteil der EU und Deutschlands an chinesischen Warenexporten stabil bleibt.

Die Beziehung zwischen der EU und China ist also bei den Warenexporten anteilig eher ausgeglichen, wobei China für deutsche Exporteure wichtiger ist als umgekehrt, was die Größenunterschiede der Volkswirtschaften unterstreicht. Dabei ist Bemerkenswert, dass Deutschland ein Viertel der chinesischen Exportwaren für die EU absorbiert. Im Allgemeinen ist China wiederum von Exporten in westliche Länder sehr stark abhängig, welche 45,5 Prozent aller chinesischen Warenexporte erhalten, wenn auch mit fallender Tendenz.

Wertschöpfungsimporte

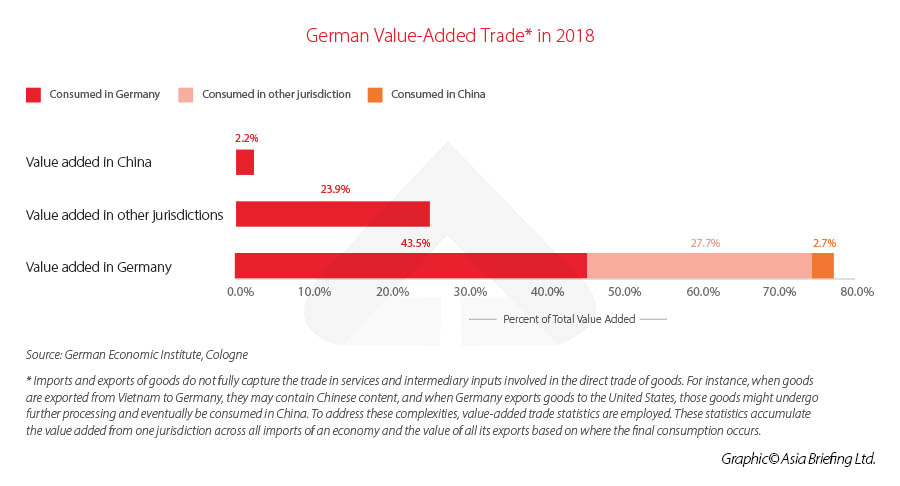

Auch wenn Import- und Exportquoten, sowie gegenseitige Anteile dessen eine gute Grundlage bilden, so fassen diese doch zu kurz für eine Abhängigkeitsanalyse, da sie nicht differenziert genug sind um Vorleistungen aus anderen Ländern zu erkennen. Importwaren aus China können zum Beispiel mit Komponenten aus einem Drittland, oder auch mit deutschen Komponenten gefertigt worden sein. Das gleiche gilt für Warenexporte, welche nicht im ersten Zielland ihren Endkonsum finden, sowie für importierte und exportierte Dienstleistungen. Im Folgenden werden wir daher wertschöpfungsbasierte Handelsströme betrachten, welche Vorleistungen, sowie Dienstleistungen den Ländern zuordnen wo diese entstehen, beziehungsweise wo diese final konsumiert werden. Die Daten kommen aus der Trade-in-Value-Datenbank (TIVA) der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und sind, aufgrund ihrer aufwendigen Aufbereitung, nur bis 2018 verfügbar.

Die TIVA-Daten zeigen, dass die EU in 2018 nur 13,6 Prozent ihrer Wertschöfungsimporte aus China bezog. Warenimporte aus China im gleichen Jahr hatten einen Anteil von etwa 18 Prozent. Konkret bedeutet dies, dass bei den Warenimporten aus China relativ viele Vorleistungen aus anderen Ländern enthalten waren.

Deutschland hingegen bezog, mit 8,3 Prozent seiner Wertschöpfungsimporte, anteilig mehr aus China als dies bei seinen Warenimporten der Fall war. Diese standen in 2018 bei etwa sieben Prozent. Während auch hier Vorleistungen aus anderen Ländern enthalten sein werden, liegt es nahe, dass für Deutschland chinesische Vorleistungen in den Warenimporten aus anderen Ländern, sowie Dienstleistungen aus China relativ stärker ins Gewicht fallen.

China bezog in 2018 16.1 Prozent seiner Wertschöfungsimporte aus der EU und 5.5 Prozent aus Deutschland. Dies steht im Verhältnis zu 10 Prozent Warenimporten aus der EU, sowie fünf Prozent aus Deutschland im gleichen Jahr. Somit sind Dienstleistungen und Vorleistungen besonders aus der EU in den Warenimporten aus Drittländern bedeutend für China.

Im globalen Kontext ist für China jedoch die Summer der Wertschöpfungsimporte aus westlichen Ländern bedeutender. In 2018 machten diese 52,5 Prozent aller Wertschöpfungsimporte Chinas aus. Dies ist bedeutend höher als der Anteil des Westens an Chinas Warenimporten im gleichen Jahr, welcher schon bei 43,2 Prozent lag. Chinas Abhängigkeit von Vorleistungen und Dienstleistungen aus dem Westen wiegt damit deutlich schwerer als die der EU und Deutschlands von China – zu mindestens anteilig an allen Wertschöpfungsimporten. Allerdings blieb der Anteil westlicher Wertschöfungsimporte in China in den Jahren vor 2018 konstant, während sich der Anteil Chinas an den Wertschöpfungsimporten der EU und Deutschlands erhöhte.

Anteil von Wertschöpfungsimporten an der heimischen und importierten Wertschöpfung

Nun gehen wir noch einen Schritt weiter und betrachten den Anteil der importierten Wertschöpfung aus dem Partnerland an der heimischen und importierten Wertschöpfung. Dies nennen wir im Folgenden „gesamte“ Wertschöpfung. Dieses Maß ist angebracht, da der inländische Konsum von Importgütern und die für die heimische Wirtschaft importierten Vorleistungen bedeutend für die Wirtschaftsstruktur und die Wettbewerbsfähigkeit sind. Hier sind die Prozente deutlich niedriger.

Die EU importierte in 2018 Wertschöpfung im Umfang von zwei Prozent der gesamten EU-Wertschöpfung aus China. In Deutschland lag der Wert mit 2,2 Prozent anteilig etwas höher. Die Tendenz war auch hier bei beiden steigend. Für China sieht es ähnlich aus. Wertschöpfungsimporte aus der EU machten 2,2 Prozent der gesamten chinesischen Wertschöpfung aus. Der Anteil deutscher importierter Wertschöpfung in China lag bei 0,8 Prozent.

Wie zuvor beim Warenhandel erwähnt, macht Deutschland damit etwa vier Zehntel der europäischen Wertschöpfungsimporte in China aus. Die Tendenzen sind, wie zuvor, fallend für den Anteil der EU und Deutschland an der gesamten chinesischen Wertschöpfung und steigend für den Anteil Chinas an der gesamten europäischen und deutschen Wertschöpfung.

Für China ist der Vergleich mit den Ländern des Westens wiederum wichtiger. Wertschöpungsimporte aus diesen Ländern lagen in 2018 bei 7,2 Prozent der gesamten chinesischen Wertschöpfung.

Wertschöpfungsexporte

Wir gehen nun wieder einen Schritt zurück und betrachten die gegenseitigen Wertschöpfungsexporte anteilig nur an der exportierten Wertschöpfung. Diese enthalten Wertanteile von Exporten in Drittländer, welche als Vorleistungen in die finalen Exporte in das betrachtete Zielland eingehen, und somit dem Ursprungsland zugeordnet werden. Ebenso enthalten sind direkte Dienstleistungen.

Die EU schickte in 2018 mit steigender Tendenz zu den Vorjahren 11,4 Prozent seiner Wertschöpfungsexporte nach China. Dies ist höher als die Warenexporte von anteilig etwa neun Prozent. Für Deutschland lag der Wert bei 8,9 Prozent, welcher gegenüber sieben Prozent Warenexporten nach China ebenfalls höher war. In beiden Fällen bedeutet dies, dass höherer Endkonsum von EU- und deutscher Wertschöpfung in China vorliegt, als dies in den Warenhandelsstatistiken ersichtlich ist. Tendenz in beiden Fällen steigend.

China exportierte im Jahr 2018 anteilig an allen Wertschöpfungsexporten 15,1 Prozent in die EU und vier Prozent nach Deutschland. Die Tendenz im Vergleich zu den Vorjahren war positiv für die EU und stabil für den Anteil Deutschlands. Dies ist mehr als die direkten Warenexporte von anteilig 12 Prozent für die EU und etwa drei Prozent für Deutschland im gleichen Jahr. Chinesische Wertschöpfung in den Produkten von Drittländern, sowie Dienstleistungen sind also bedeutend für die EU und Deutschland.

Allerdings gingen in 2018 ganze 58,2 Prozent der chinesischen Wertschöpfungsexporte in die Länder des Westens. Dabei war der Wert über die Vorjahre stabil. Dies ist ebenfalls bedeutend höher als der Anteil der Warenexporte, welcher bei 47 Prozent lag.

Anteil von Wertschöpfungsexporten an der heimischen und importierten Wertschöpfung

Betrachten wir nun wieder den Anteil der Wertschöpfungsexporte an der gesamten Wertschöpfung des jeweiligen Landes – inbegriffen der Importe – so sinken diese Anteile deutlich und ähneln den Anteilen der Wertschöpfungsimporte.

Die EU exportierte direkt und indirekt in 2018 Wertschöpfung im Umfang von zwei Prozent der gesamten EU-Wertschöpfung nach China. Die Tendenz war über die Jahre hinweg positiv. Deutschland exportierte Wertschöpfung im Umfang von 2,7 Prozent der gesamten deutschen Wertschöpfung nach China. Tendenz ebenfalls steigend. Chinas Wertschöpfungsexporte in die EU und Deutschland waren in der Größenordnung von 2,2 Prozent und 0,6 Prozent der gesamten chinesischen Wertschöpfung.

Innerhalb der EU zeigt sich auch hier Deutschlands Position für Chinas Wertschöpfungsexporte. Mehr als jeder vierte chinesische Yuan an Wertschöpfung, inklusive Dienstleistungen, welcher der EU zukommt, entfällt auf Deutschland.

Chinas Abhängigkeit wird wiederum erst ersichtlich, wenn man den Anteil der westlichen Länder als Empfänger chinesischer Wertschöpfung betrachtet. Mit 8,4 Prozent an der gesamten chinesischen Wertschöpfung in 2018 ist dies etwa vier bzw. dreimal höher als der Anteil der gesamten Wertschöpfung der EU und Deutschlands, welcher nach China exportiert wird.

Arbeitsplätze

Abschließend lohnt sich ein Blick auf die Arbeitsplätze, welche vom Exportgeschäft abhängen und proportional zu den Wertschöpfungsexporten ausfallen. Die Autoren der Studie des Instituts der deutschen Wirtschaft Köln schätzen, dass in 2018 in der EU 1,7 Prozent (3,5 Millionen) aller Arbeitsplätze für das Exportgeschäft nach China aufgewendet wurden. Dies ist etwas geringer als die zwei Prozent Wertschöpfungsexporte anteilig an der gesamten EU-Wertschöpfung, welche nach China gingen. Für Deutschland lag der Wert bei 1,1 Millionen, was 2,4 Prozent aller deutschen Arbeitsplätze ausmachte. Auch dies ist geringer als der Anteil der Wertschöpfungsexporte nach China, welcher bei 2,7 Prozent der gesamten deutschen Wertschöpfung lag. Die Tendenzen waren auch hier steigend.

China hat mit 15,7 Millionen Arbeitsplätzen, oder 2,1 Prozent aller chinesischen Arbeitsplätze, ebenfalls eine ähnliche Abhägigkeit von der EU wie die EU von China. An Exporten nach Deutschland hängen mit 4,1 Millionen Arbeitsplätzen ein halbes Prozent der chinesischen Arbeitskraft. Die Tendenz ist in beiden Fällen stabil. Auch hier ist widerum der Blick auf die Länder des Westens im Allgemeinen notwendig. 8,1 Prozent der chinesischen Arbeitsplätze sind vom Export in den Westen abhägig, wobei mit 3,2 Prozent der größte Einzelwert auf die USA entfällt.

Wichtige Vorleistungen

Angesichts der Vorliegenden Auswertung scheinen die gesamtwirschaftlichen Abhägigkeiten nicht auffällig. Die Analyse beschränkt sich aber auf finanzielle Werte im Aggregat, also in ihrer Gesamtheit, und lässt Schüsselkomponenten außen vor. Es geht also weniger um generelle Abhängigkeit als vielmehr um spezifische Produktgruppen, Rohstoffe oder einzelne Industrien.

Eine Konjunkturumfrage des Ifo Instituts im Februar 2022, welche ebenfalls von den Autoren des IW genannt wird, kam zu dem Ergebnis, dass von 4.000 befragten deutschen Unternehmen das verarbeitende Gewerbe und speziell die Automobilindustrie wichtige chinesische Vorleistungen bezieht.

Ganze 75,8 Prozent der befragten Unternehmen aus der Automobilindustrie antworteten positiv auf die Frage, ob sie auf wichtige Vorleistung aus China angewiesen sind. Die deutsche Automobilindustrie hat wie im ersten Kapitel zu den Direktinvestitionen erwähnt, 30 Prozent ihrer ausländischen Investitionen in China getätigt, gegenüber 16 Prozent in den USA.

Betriebswirtschaftlich zeigt sich auch in anderen Industrien und Produktgruppen die Bedeutung Chinas für wichtige Vorleistungen. Mehr als 70 Prozent der Unternehmen welche Datenverarbeitungsgeräte oder elektrische Ausrüstung produzieren gaben an auf wichtige Vorleistunen aus China angewiesen zu sein. Auch bei Unternehmen im Bereich Bekleidung, Textilien und Möbel lag der Wert jeweils bei über 60 Prozent.

Die Diskussion über gegenseitige Abhängikeit sollte daher auf Basis konkreter Fälle geführt werden, z. B. über Rohstoffe und speziell seltene Erden. Auch die Schmerzmittelproduktion und andere Pharmazeutika sind nennenswerte Beispiele. Allerdings sollte dies mit dem Wissen geschehen, dass die volkswirtschaftliche Abhägigkeit in ihrer Gesamtheit betrachtet nicht annähernd alarmierend ist.

- Previous Article China and Honduras Establish Diplomatic Relations (updated)

- Next Article The EU’s New China Strategy – Understanding the Concept of “De-Risking”