China wird 2021 die Produktion wieder aufnehmen, die USA und die EU stoßen auf einen trägen COVID-19-Rückschlag

Aufgrund der Auswirkungen der neuartigen Coronavirus-Pandemie (COVID-19) im Jahr 2020 wird das regionale Wirtschaftswachstum in den Entwicklungsländern Asiens stark zurückgehen, bevor es sich in 2021 wieder erholt, so der Asian Development Outlook (ADO) 2020, die jährliche Leitpublikation der Asiatischen Entwicklungsbank (ADB).

Die größten Aktionäre der Asiatischen Entwicklungsbank sind die USA (15,6% der gesamten Aktien), Japan (15,6%), China (6,4%), Indien (6,3%) und Australien (5,8%).

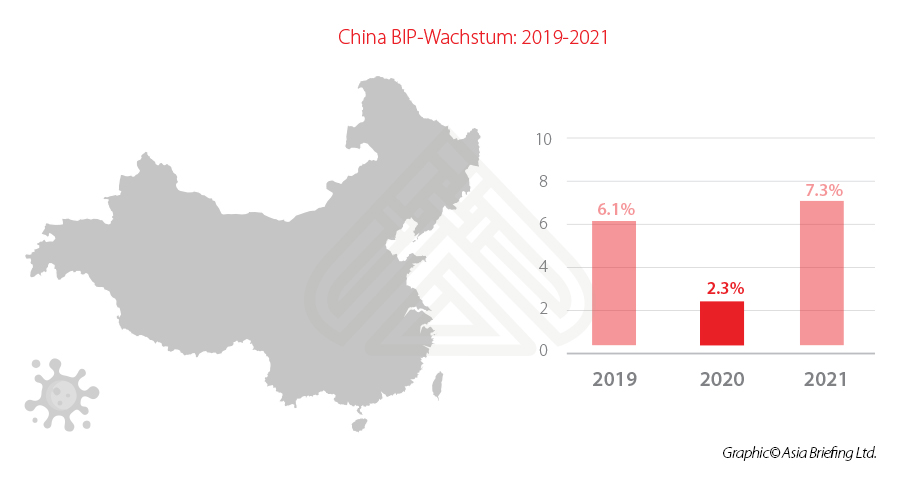

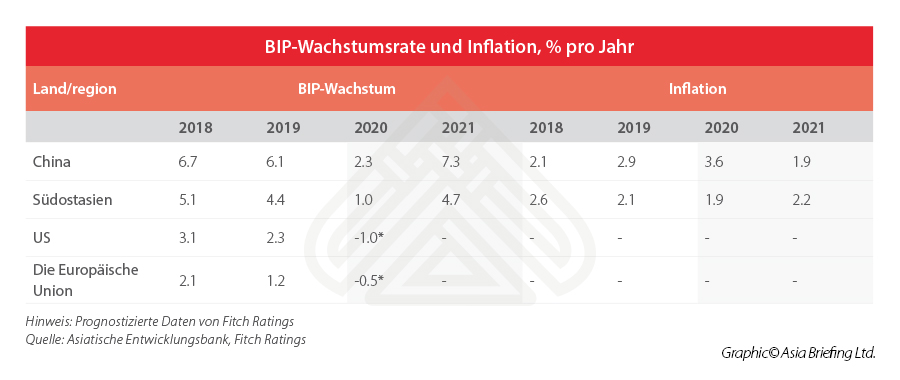

Der Bericht prognostiziert ein regionales Wachstum von 2,2 Prozent im Jahr 2020, eine Abwärtsrevision von 3,3 Prozentpunkten gegenüber den 5,5 Prozent, die die ADB im September 2019 prognostiziert hatte. Es wird erwartet, dass das Wachstum 2021 wieder auf 6,2 Prozent ansteigt, vorausgesetzt, dass der Ausbruch endet und sich die Aktivität normalisiert. Ohne die Schwellenländer Hongkong, China, Südkorea, Singapur und Taiwan, asiatischen Entwicklungsländer wird in diesem Jahr ein Wachstum von 2,4 Prozent prognostiziert, verglichen mit 5,7 Prozent im Jahr 2019, bevor es im nächsten Jahr wieder auf 6,7 Prozent ansteigt. Die Leser können unsere Kommentare und die Vorhersagen der ADB für die ASEAN-Region in unserem heutigen Artikel zum ASEAN Briefing mit dem Titel “Growth in Emerging Asia to Rebound in 2021” nachlesen.

In Bezug auf China stellte die ADB fest, dass die Verlangsamung am deutlichsten in China zu spüren ist, wo die globale Gesundheitskrise zum ersten Mal auftrat. Die Rezession in Hongkong und China, die 2019 durch getrennte Stressfaktoren im In- und Ausland verursacht wird, wird sich 2020 vertiefen, aber beginnen sich zu entspannen, da die fiskalischen Reaktionen und die stärkeren Exporte eine Erholung bringen, die wahrscheinlich ab 2021 beginnt.

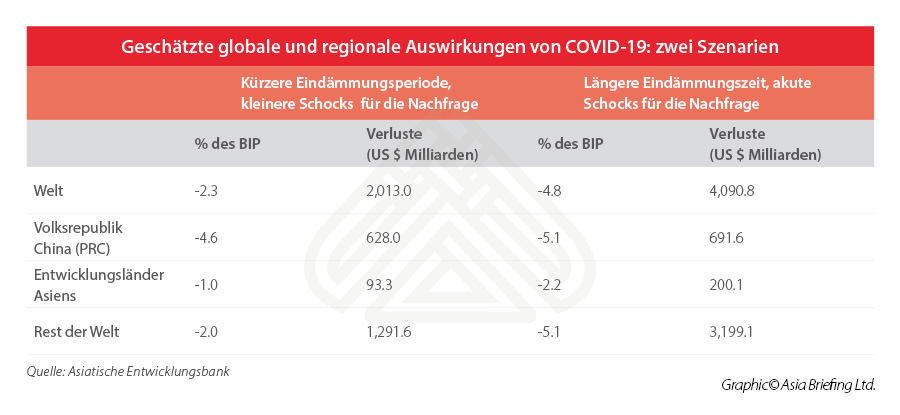

Aktualisierte Szenarien deuten darauf hin, dass die Auswirkungen viel größer sein werden als bisher vorgestellt, was diese neuen Gegebenheiten widerspiegelt. Die Bandbreite der in dieser Aktualisierung untersuchten Szenarien geht von globalen Kosten zwischen 2 Billionen und 4,1 Billionen US-Dollar aus, was zwischen 2,3 Prozent und 4,8 Prozent des globalen BIP entspricht. Die viel höhere Schätzung spiegelt die Ausbreitung auf Europa, die USA und andere große Volkswirtschaften wider. Auf die Entwicklungsländer Asiens, einschließlich der Volksrepublik China, gleichbedeutend mit nur 22 bis 36 Prozent des Gesamtvolumens. Dennoch werden die regionalen Volkswirtschaften stark betroffen sein, wobei die Auswirkungen auf die Volksrepublik China fast 5 Prozent des BIP betragen werden.

Die globalen Aussichten und Auswirkungen werden wie im Folgenden dargestellt:

Die Bank ist jedoch weit weniger optimistisch, was die Chancen auf eine sofortige Erholung von COVID-19 im Westen betrifft, wobei das Wachstum in den großen Industrieländern der USA und Europas stagnieren oder schrumpfen wird. Andere Analysten, wie z.B. Fitch, vertreten eine ähnliche Ansicht.

Diese Volkswirtschaften sind deutlich angeschlagen, und nach COVID-19 werden Insolvenzen, wenig verfügbares Investitionskapital und eine große Zahl von Arbeitslosen die Folge sein. Das bedeutet, dass die Unternehmen nach billigeren Alternativen für die Herstellung dringend benötigter Fertigungsprodukte suchen müssen, um die westliche Verbrauchernachfrage zu stimulieren. Dieser Produktionsbedarf wird von China und den anderen aufstrebenden Volkswirtschaften in Asien gedeckt werden. Um Schritt zu halten, müssen die US- und EU-Hersteller jetzt die Investitionen Chinas und der ASEAN-Länder in die Region neu bewerten.

Für die ASEAN-Zahlen klicken Sie bitte hier.

Zu den Auswirkungen auf die unmittelbare Belt und Road Wirtschaft siehe “Nach dem Coronavirus: Die Asien-Gürtel- und Straßeninitiative Wirtschaftlicher Aufschwung, 2020-2021“.

” Diese Zahlen, in Kombination mit der pessimistischen Sichtweise der ADB in Bezug auf das Wachstum in Europa und den USA, deuten stark darauf hin, dass die asiatische Produktion in der zweiten Hälfte dieses Jahres wieder ansteigen und ab 2021 zu früheren Wachstumsmustern zurückkehren wird”, sagt Chris Devonshire-Ellis, Vorsitzender von Dezan Shira & Associates. “Es wird erwartet, dass das langsame Wachstum und das geringe Investitionskapital im Westen die sofortige Rückkehr zur Normalität dort verringern werden. Es deutet darauf hin, dass niedrigere Kosten und betriebliche Gemeinkosten in Asien die westliche Fertigung ersetzen und jeden Trend zur Neuverlagerung umkehren könnten. Die Hersteller in Europa und den USA sollten Asien in Betracht ziehen, um dem Virus weiterhin einen Schritt voraus zu sein und einen Fertigungs- und Produktionsrückstand und die schleppende Erholung des COVID-19 im Westen zu überwinden.

in China, Hongkong, Indien, Indonesien, Singapur, Russland und Vietnam unterstützt das Unternehmen Investoren in Asien

Kontaktieren Sie uns unter germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com

- Previous Article Where to Invest in China: A Primer on its Economic Development Zones

- Next Article How to Use China’s Preferential Policies Rolled Out amid COVID-19