Come in Cina il Covid19 trasformerà il Settore degli alimenti freschi

La prima trasmissione al genere umano del virus COVID-19 (la cui origine non è stata ancora completamente confermata), viene generalmente attribuita ad un mercato nella città cinese di Wuhan, nella provincia del Hubei.

Il coronavirus che segue la SARS del 2003, ha riacceso le preoccupazioni sulla protezione della fauna selvatica e la sicurezza degli alimenti freschi in Cina. Le conseguenti misure adottate per contenere la diffusione del virus, come l’isolamento delle città, le restrizioni sui trasporti, il ritardo nella riapertura delle attività, hanno iniziato a capovolgere l’industria del fresco e la catena di approvvigionamento e distribuzione del Paese.

La preoccupazione parte dal sospetto dei consumatori intorno alla fornitura e distribuzione di prodotti a base di carne ed altri alimenti correlati.

In Cina questo è il momento di pensare a nuove opportunità di investimento a cui attingere. Ciò include l’agricoltura a livello industriale, la lavorazione, lo stoccaggio e la distribuzione – l’intera filiera della catena di distribuzione alimentare.

I consumatori cinesi ricorrono a nuove abitudini di acquisto

Con l‘emergenza causata dal COVID-19 e la sua capacita di espandersi tra gli animali, i consumatori sono ora naturalmente preoccupati di sapere che sopravvivono ad oggi ancora diversi mercati di carne fresca o animali vivi, appartenenti a specie selvatiche come pangolini, serpenti, zibetti.

Inoltre, anche la comparsa sporadica dell’influenza aviaria (H5N1 nel 1997 e H7N8 nel 2013) e della febbre suina africana (ASF), che hanno avuto un’incidenza sull’approvvigionamento delle carni in Cina e hanno determinato l’impennata del suo prezzo, hanno sollevato interrogativi sull’affidabilità delle catene di approvvigionamento dei mercati del fresco.

Mentre il consumo di cibi congelati rientra nella norma negli USA e in Europa, la popolazione cinese, specialmente le generazioni più anziane, preferisce ancora utilizzare pesce fresco, carni fresche e frutta e verdura di stagione provenienti pero’ e spessp da meno igienici mercati.

Sulla cresta di questa evidente rottura della fiducia intorno ai mercati del fresco, i supermercati in Cina stanno conoscendo una forte spinta.

Secondo un’indagine di Forward, fornitore cinese di informazioni industriali, nel 2018 il mercato ortofrutticolo ha soddisfatto il 53,7% dei consumi cinesi di cibi freschi, seguito dai supermercati per il 40,1%; l’e-commerce di cibi freschi ha contribuito solo per il 4,9%.

Durante l’epidemia di COVID-19 in Cina, i mercati dei coltivatori con vendita di pollame vivo hanno dovuto chiudere in molte regioni, in modo temporaneo o definitivo. I consumatori o passanti erano riluttanti a visitarli per la paura di infezioni incrociate.

In alternativa, le vendite da parte degli ipermercati, supermercati e soprattutto piattaforme e-commerce con servizio di consegna last-mile (ultimo miglio) hanno visto un’impennata per fare scorta, ridurre le uscite e rimanere a casa.

Secondo la società di consulenza McKinsey, dal Capodanno lunare cinese di fine gennaio, le vendite di carne nelle grandi catene di supermercati hanno osservato una crescita annuale di oltre il 30% con punte fino al 70-80%.

Giornalmente, nuovi utenti di piattaforme e-commerce di cibi freschi e quell “online su offline” (O2O) aumentano dal 50 al 200%, e la crescita di volume delle transazioni su base annuale, su queste piattaforme, è quadruplicata.

JD Daojia, un negozio online di frutta e verdura (JD.com), la seconda maggiore società di e-commerce in Cina, dal 24 gennaio al 2 febbraio 2020, ha visto aumentare il volume delle proprie transazioni anno su anno del 374%.

Gli ordini ricevuti da Freshippo, catena di supermercati al dettaglio di Alibaba, con servizio di consegna last-mile, sono stati da cinque a dieci volte superiori rispetto al normale nelle principali città Guangzhou, Shenzhen e Chengdu.

![]()

Prima di gennaio il volume d’affari dell’e-commerce cinese di cibi freschi era cresciuto costantemente.

Con la comparsa del COVID-19 e le molteplici restrizioni adottate dalle autorità sanitarie ed amministrative, i consumatori non hanno avuto scelta se non quella di acquistare prodotti freschi online. Comunque, secondo quanto riferito, i mercati cinesi del fresco stanno riaprendo ed alcuni consumatori potrebbero ritornare alle loro vecchie abitudini di acquisto.

In futuro, comunque, è altamente plausibile che molti consumatori cinesi, specialmente i giovani e i gruppi a medio reddito, continuino ad acquistare cibi freschi online. Questa preferenza ed il loro comportamento di acquisto cambieranno in modo più marcato se le piattaforme di e-commerce procederanno ad un potenziamento costante dei loro magazzini e delle loro capacità di distribuzione offrendo più varietà di cibi freschi di alta qualità.

Stato della rete della catena del freddo in Cina

La definizione di catena del freddo si riferisce ad una catena di fornitura a temperatura controllata e comprende le attività di produzione refrigerata, maggazzino e distribuzione, insieme alle attrezzature associate ed alla logistica richiesta per mantenere le temperature desiderate.

La logistica della “del freddo” risulta essenziale per gli operatori nell’e-commerce per ridurre i costi ed assicurare la qualità dei prodotti deperibili. Naturalmente ci si aspetta che la crescita dei consumi di cibi freschi online spinga gli investimenti nei trasporti e nell’immagazzinaggio, oltre che in altri segmenti della catena del fresco.

I costi della logistica influiscono in larga proporzione sulla struttura dei costi delle società di e-commerce di cibi freschi. Secondo il China Cold Chain Logistics Development Report pubblicato nel 2015 dalla China Federation of Logistics and Purchasing (CFLP), i costi della logistica della catena del freddo pesano con una media del 40% sul costo totale delle società di e-commerce di cibi freschi.

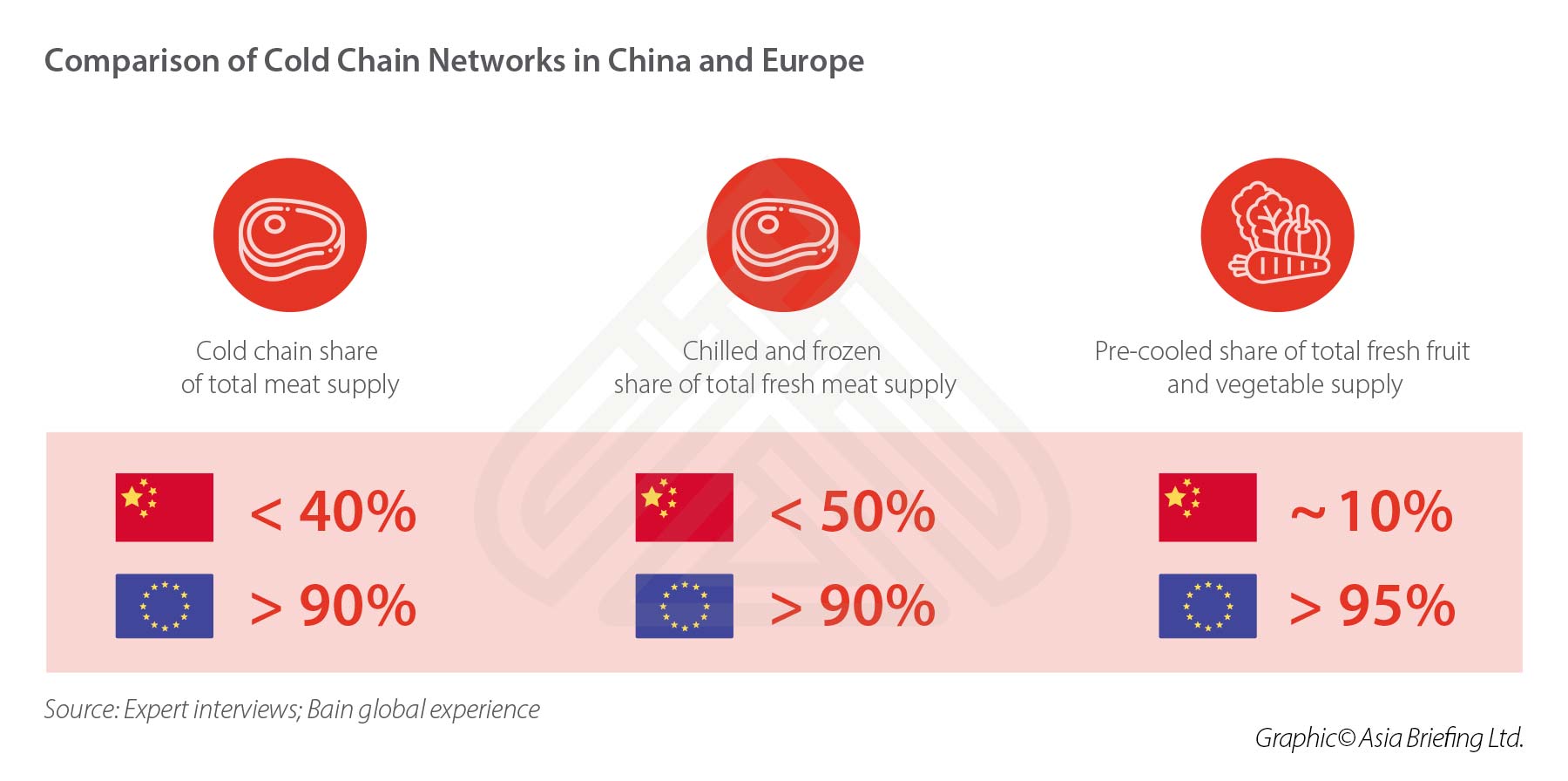

Il mercato della logistica legata alla catena del freddo in Cina ha dimensioni considerevoli. Secondo Statista, nel 2018 il suo valore era di 295,6 miliardi di RMB (41,9 miliardi di US$), con una crescita del 18,8% rispetto all’anno precedente – circa metà del valore del mercato della logistica della catena del freddo del nord America (81.2 miliardi di US$ nel 2018).

Nonostante ciò, la realizzazione e larga presenza di magazzini frigoriferi con standard qualitativi internazionali in Cina non è ancora all’avanguardia. Nel 2018, la capacità di stoccaggio refrigerato pro capite dei residenti urbani era di soli 0,156 metri cubi, molto inferiore ai 0,5 metri cubi di capacità pro capite dei paesi “sviluppati.”

Inoltre, il mercato dello stoccaggio del freddo in Cina è dispersivo, con uno scarso rapporto di concentrazione e forti connotazioni regionali. La capacità di questi magazzini, principalmente distribuiti nelle città di primo livello nell’est della Cina, rappresenta oltre il 36% della capacità di stoccaggio del freddo del Paese.

Secondo una recente indagine di Bain & Company, la quota di catena del freddo di fornitura totale di carne in Cina è inferire al 40% mentre in Europa tale quota supera il 90%. La quota di carne fresca refrigerata e congelata in Cina è inferiore al 50 per cento, mentre la quota in Europa è superiore al 90 per cento.

Oltre a questo, secondo Zhou Yuan, un ricercatore dell’Accademia delle Scienze cinese, la proporzione della quota di mercato di frutta e verdure pre-raffreddate in Cina è del 10% circa, mentre nei Paesi sviluppati dell’Europa e negli Stati Uniti la quota può raggiungere il 95-100%.

A causa dei limiti legati allo scarso sviluppo delle reti di catene del freddo, le perdite annuali di frutta e verdure ammontano da soli a centinaia di miliardi di RMB.

Di conseguenza, negli ultimi anni i governi cinesi hanno messo a punto politiche per promuovere la realizzazione della rete della catena del freddo del Paese. La crescita dell’e-commerce intorno a cibi freschi ed il desiderio di una qualità di cibo più elevata portano a soddisfare il bisogno di una rete più strutturata e al contempo flessibile.

Automazione, consolidamento ed integrazione industriale

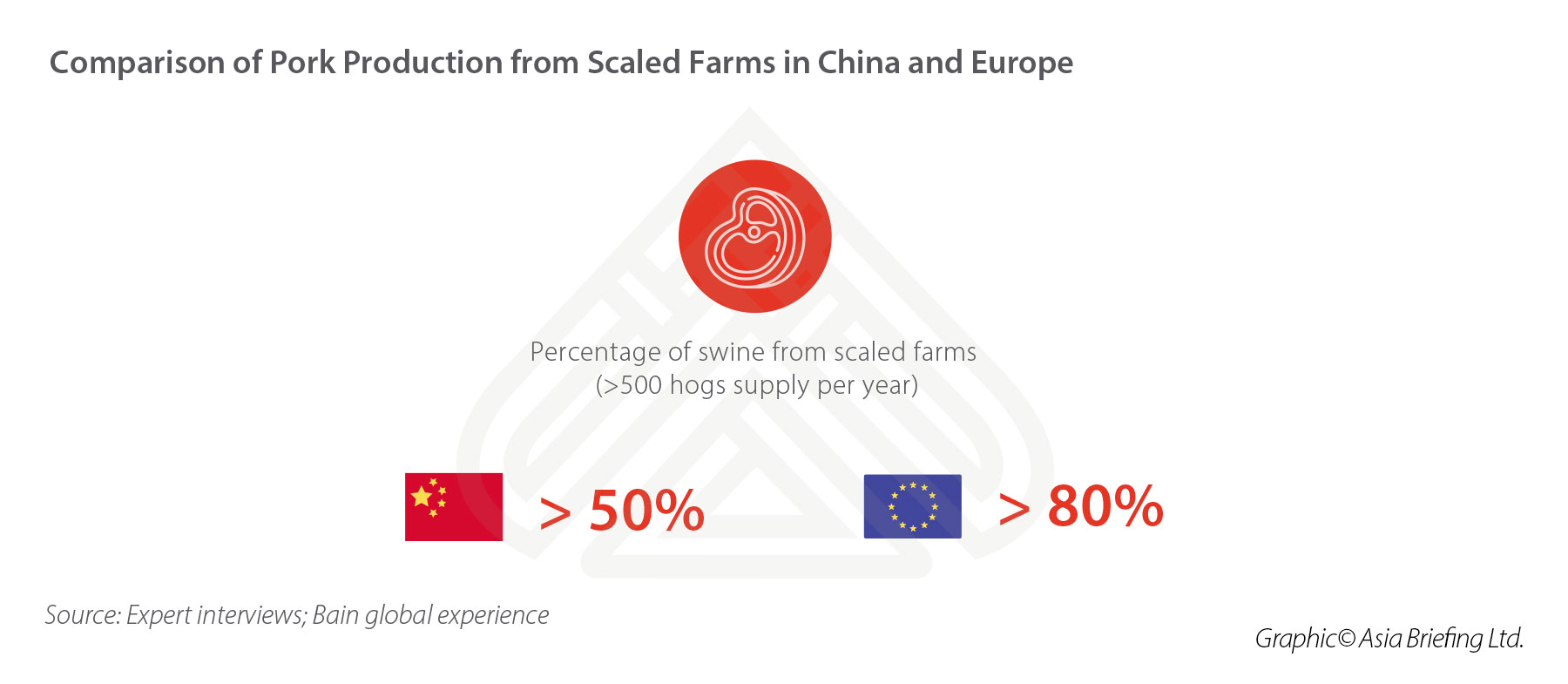

Nel settore dell’allevamento i segmenti della riproduzione, macellazione e lavorazione fanno affidamento principalmente sulla forza lavoro manuale e la sua significativa mancanza durante l’epidemia COVID-19 ha esposto il tallone d’Achille di questo modello produttivo, appunto, a bassa automazione.

L’organizzazione frazionata e long tail delle catene di approvvigionamento da allevamento hanno portato inevitabilmente ad un grande vuoto fra domanda e offerta. Oltre al COVID-19, un attacco di febbre suina Africana (ASF) ha colpito gravemente il settore in Cina: fra il 2018 e il 2019, un quarto della popolazione suina mondiale è morta a causa di una epidemia di ASD diffusasi in Cina.

E questo ha lasciato molti allevamenti di piccole dimensioni a combattere finanziariamente da sole per la loro sopravvivenza sul mercato in competizione con la continua espansione dei grandi produttori industriali che le politiche del governo cinese sembrano preferire e sostenere.

Il 16 marzo 2020 l’Amministrazione Nazionale per la Regolamentazione del mercato (SAMR) ha annunciato le Implementation Opinions about Supporting Private Enterprises to Breed Hogs and Develop Related Industries (Fa Gai Nong Jing [2020] No.350), con l’obiettivo di incoraggiare le principali aziende di allevamento, macellazione e lavorazione dei maiali (hogs – maiali allevati per la macellazione ed il consumo) ad estendere la catena industriale ai mercati regionali o provinciali.

Il documento afferma che le grandi società di allevamento di maiali verranno portate a costruire macelli vicino agli allevamenti ed i centri di macellazione potranno sviluppare lavorazioni o lanciare sottoprodotti per migliorare la struttura produttiva.

Sono state annunciate una serie di incentivi a favore degli allevamenti suini come i sussidi per l’acquisto di macchinari per l’alimentazione automatica e di impianti per il trattamento dei rifiuti ed un più facile accesso all’utilizzo della terra.

Il documento ha inoltre incoraggiato la logistica per lo stoccaggio del freddo in quanto la Cina è passata al trasporto di carne macellata piuttosto che di suini vivi al fine di aumentare la biosicurezza dopo le epidemie di peste suina africana e COVID-19.

Nel medio e lungo termine probabilmente vedremo il consolidamento e l’integrazione verticale dell’industria dell’allevamento animale in Cina, dove i grandi allevamenti di bestiame e le industrie del settore della lavorazione della carne potranno espandere in maniera aggressiva la propria quota di mercato e controllare l’operatività di due o più fasi successive della lavorazione – dall’alimentazione e macellazione alla creazione dei prodotti finali. Ci aspettiamo che i maggiori soggetti che investono nella modernizzazione delle linee produttive possano avvantaggiarsi di ulteriori benefici negli anni a venire.

Regolamenti ed misure più rigide nella sicurezza alimentare

Dal ritrovamento delle prime infezioni di COVID-19 nel mercato faunistico di Wuhan, dove vengono venduti pipistrelli, serpenti, zibetti ed altri animali, la Cina ha proibito il commercio ed il consumo di animali selvatici. Il 24 Febbraio il Comitato del Congresso Nazionale Popolare Cinese, organo legislativo del Paese, ha pubblicato una decisione gettando le basi del lavoro di emendamento alla legge cinese sulla Protezione della Fauna Selvatica.

La decisione ha imposto un divieto permanente di commercio e consume di animali selvatici vivi a scopo alimentare – per bloccare la diffusione di malattie zoonotiche, benché l’eliminazione di questa industria da miliardi di dollari potrebbe non essere facile.

Con l’aumento dell’attenzione globale per la protezione della fauna selvatica e della sicurezza alimentare da parte della Cina, ci aspettiamo che le autorità cinesi implementeranno effettivamente i regolamenti sulla sicurezza alimentare. Prendiamo un esempio recente – il 18 Marzo, il SAMR ha pubblicato un annuncio per rinforzare la gestione della sicurezza dei cibi refrigerati e congelati (SAMR Announcement [2020] No.10), che obbliga ogni parte coinvolta nell’immagazzinaggio e nel trasporto di alimenti a riferire alle autorità di regolamentazione del mercato locale in caso di sospetto che gli alimenti non siano conformi a leggi, regolamenti o norme di sicurezza alimentare. In futuro, si prevede lo sviluppo di standard di sicurezza alimentare di elevato livello ed un sistema più strutturato di allarme preventivo e di tracciamento degli alimenti.

Opportunità per allevatori e macelli italiani e la saga della carne senza carne

Il nostro collega Riccardo Benussi – Deputy Regional Manager della sede di Shanghai di Dezan Shira & Associates nota come “il settore della carne suina europea migliora di anno in anno. Si esporta sempre di piu’ verso il resto del mondo e il prezzo prezzo arriva oggi a circa 185 Euro al quintale, quindi 36% in piu’ dal 2018. Con ogni crisi spunta un’opportunita’ e con la peste suina africana le carni europee e americane sono benvenute in Cina e in diverse forme: prosciutti, teste e frattaglie. Le normative pero’ sono sempre tante in Cina, e l’Italia – siamo arrivati ‘lunghi’ ancora una volta – e’ in corsa ma dietro almeno a Spagna, Olanda, Danimarca e Germania. E’ normale pensare che vi siano opportunita’ per tutti i paesi UE produttori di carne suina, per un mercato come quello cinese che consuma mezzo miliardo di maiali all’anno. La tentazione di esportare quanto possiamo e’ grande ma ricordiamoci anche che in Italia solo circa la meta’ dei maiali macellati sono nostrani, quindi siamo decisamente importatori. Resta il fatto che i ‘tagli a valore aggiunto’ potrebbero rendere molto e aiutare i nostri produttori ad iniziare a coprire le forti spese imposte a livello EU per l’adeguamento dei nostri allevamenti e i mangimi particolari e spesso non prodotti in Italia. Le opportunita’ ci sono ma i colli di bottiglia anche: certificazioni, quote su importazioni, tagli, costi per stabilimenti e concorrenza dei grandi nomi – spesso americani e nord europei – sono fattori determinanti. Bisogna rimanere in contatto con le autorita’ per individuare canali di ingresso e confrontarsi con produttori italiani che hanno storie di successo da raccontare.”

Le epidemie di COVID-19 e di influenza aviaria e peste suina stanno spingendo i consumatori a livello globale a ripensare alla loro dieta in generale, ed al consumo di prodotti di carne, il che potrebbe aumentare la promozione della carne senza carne.

Il 16 Marzo, Impossible Foods, società americana di carne artificiale, ha raccolto circa 500 milioni di Dollari nella sua ultima serie di finanziamenti. Il finanziamento è arrivato dopo che il COVID-19 ha colpito gli Stati Uniti. Pochi giorni prima, il 12 marzo, Starfield, una società cinese nella tecnologia alimentare con sede a Shenzhen, aveva annunciato di aver anch’essa completato un ciclo di finanziamento.

I produttori stranieri di carne vegetale devono ancora affrontare una serie di ostacoli politici e culturali per entrare nel mercato cinese della carne, come le scoraggianti procedure di regolamentazione alimentare del governo e una cultura alimentare diversa. Ma l’epidemia ha accresciuto l’interesse degli investitori per le carni alternative e ha dato ai produttori di carne di origine vegetale maggiore fiducia per continuare ad entrare nel mercato.

Man mano che i regolamenti diventano più severi, i produttori alimentari sono invitati ad investire in tecnologia per elevare gli standard di sicurezza alimentare e il controllo di qualità. Quando c’è consolidamento del settore e integrazione verticale, le aziende più equipaggiate possono concentrarsi sulle opportunità di M&A. Le imprese che compiono le giuste mosse ora saranno nella posizione migliore domani per essere vincenti in un mercato più regolamentato e con aspettative mutevoli dei consumatori.

- Previous Article Il sistema cinese del credito sociale: il COVID-19 introduce alcune esenzioni, obblighi per le imprese

- Next Article The Social and Economic Impact of COVID-19 on China and its Recovery Potential