Industria sanitaria cinese – Opportunità nella telemedicina e nella “salute digitale”

Nel 2020 il settore sanitario cinese è stato costretto a fare un hard reset. Proprio come l’epidemia di SARS del 2003 ha fatto emergere in Cina le lacune nell’infrastruttura di sorveglianza delle malattie del Paese, il COVID-19 ha esposto le debolezze nella fornitura di servizi sanitari.

Ora, mentre la Cina ha il compito di ricostruire e riorganizzare il suo sistema sanitario, il governo ha iniziato a segnalare le priorità per la prossima era della propria “trasformazione sanitaria”.

Combattere la pandemia ha portato la Cina a ripensare le sue priorità nel sistema sanitario – spingendo molto più in alto nella lista delle priorità riguardo alle infrastrutture, ai servizi digitali ed alla promozione della salute pubblica.

In questa serie di interventi, divisa in tre parti, daremo uno sguardo ai cambiamenti che stanno avvenendo in Cina nei seguenti settori chiave del settore sanitario:

- Telemedicina e salute digitale

- Dispositivi medici

- Industria farmaceutica

Nella prima parte, forniamo una panoramica del settore sanitario cinese prima di immergerci nelle opportunità di crescita e di investimento nel settore emergente della telemedicina e dell’assistenza sanitaria digitale del paese, così come le norme che facilitano la loro crescita.

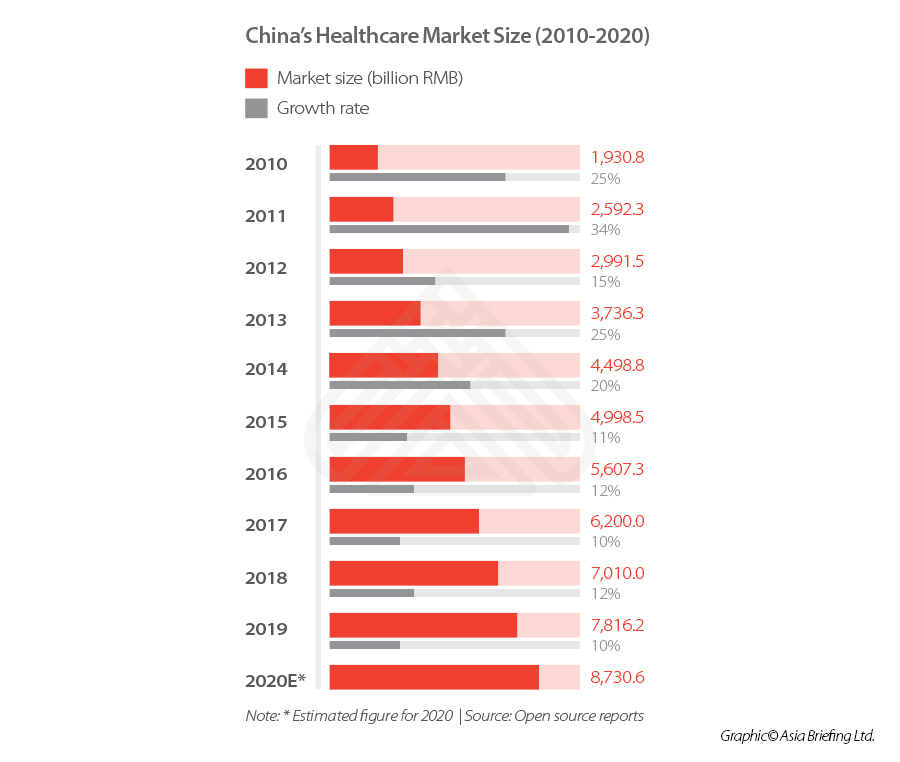

Industria sanitaria cinese (2010-2020)

Negli ultimi cinque anni, il mercato è cresciuto ad un ritmo costante e nel 2019 ha raggiunto 7,82 trilioni di RMB (1,1 trilioni di dollari), con un aumento del 10% rispetto all’anno precedente.

Nel 2019, il mercato ha raggiunto 7,82 trilioni di RMB (1,1 trilioni di dollari), con un aumento del 10 per cento rispetto a quello dell’anno precedente. Nonostante questo, il mercato rimane relativamente poco sviluppato, con la spesa sanitaria della Cina – compresi i prodotti farmaceutici, i dispositivi medici, la distribuzione, gli ospedali, le farmacie e le assicurazioni – che, nel 2018, ha raggiunto solo il 6,57% del PIL totale, mentre gli Stati Uniti, nello stesso anno, hanno raggiunto il 17,8%.

Nel 2020, la contrazione del PIL causata dal COVID-19 in molti paesi, avrà un impatto sulla spesa totale del governo – di cui una somma fissa è destinata alla spesa sanitaria.

Tuttavia, gli analisti stimano che il PIL della Cina crescerà tra il 2,0 e il 2,5 per cento nel 2020, con la spesa sanitaria prevista in aumento, anche se a tassi più lenti rispetto al 2019.

Pertanto, il mercato presenta notevoli opportunità di crescita, in particolare perché il governo cinese ha recentemente definito molteplici iniziative per sostenere la crescita a lungo termine e l’innovazione nella fornitura di assistenza sanitaria. Ed è probabile che l’assistenza sanitaria avrà un ruolo ancora più importante nel 14° piano quinquennale (che copre il 2021-25) rispetto al 13° piano quinquennale.

In termini di investimenti stranieri, il settore sanitario si è costantemente aperto alla partecipazione straniera – sia in termini di rimozione di settori nella Negative List, sia di aggiunta di settori nella Encouraged List. Nel 2019, “nuove materie prime per la produzione di vaccini” e “istituzioni sanitarie” sono state aggiunte nella Encouraged List, il che significa che ora sono settori di investimento incoraggiati dal governo centrale, e sbloccano opportunità di accesso a politiche e aliquote fiscali preferenziali per gli investitori stranieri.

Tuttavia, gli investimenti stranieri in istituzioni sanitarie sono ancora limitati a una struttura di joint venture e cooperazione con una società cinese, a meno che non sia stato concesso un permesso speciale. Esiste un’esenzione per le aziende di Hong Kong e per i fornitori di servizi ammissibili di Hong Kong, che possono creare istituzioni sanitarie sotto forma di azienda interamente controllata, qualora siano soddisfatte le condizioni richieste dall’accordo CEPA (Closer Economic Partnership Arrangement) della Cina continentale e di Hong Kong.

Telemedicina e gestione digitale dei pazienti

Secondo l’indagine condotta da Bain & Company, nel 2019, solo il 24% degli intervistati cinesi aveva usato la telemedicina (uso della tecnologia per fornire servizi clinici a distanza).

Tuttavia, come conseguenza inevitabile del COVID-19, si è registrata una rapidissima accelerazione nell’adozione diffusa delle tecnologie digitali, sia per la fornitura di servizi sanitari (monitoraggio remoto del paziente, prenotazioni online e telemedicina) che nella fornitura di servizi sanitari assistita digitalmente (intelligenza artificiale, apprendimento automatico per la diagnostica e il trattamento, la c.d. “realtà aumentata” e la formazione digitale del chirurgo, assistenza robotica e intelligenza artificiale – IA).

Infatti, durante l’epidemia, la Commissione Nazionale della Sanità (NHC) ha promosso l’uso di servizi medici basati su internet, per minimizzare gli spostamenti della popolazione e ridurre il rischio di infezione. Questo ha portato all’aumento esponenziale della base di utenti e dell’utilizzo delle piattaforme mediche online.

Per esempio, nel periodo da dicembre 2019 a gennaio 2020, Ping An Good Doctor – la più grande piattaforma sanitaria cinese – ha registrato un’impennata del 900 per cento di nuovi utenti ed un’impennata dell’800 per cento di consultazioni online.

Anche se, durante l’epidemia, il fabbisogno di assistenza sanitaria a distanza era evidente, questo modello ha sortito effetti tali per cui ci si può aspettare che la salute digitale diventi la nuova normalità in questo settore.

La pandemia ha messo in luce il collo di bottiglia all’interno del sistema sanitario cinese, che ha costantemente ostacolato un facile accesso ai servizi sanitari di qualità.

La Cina ha un sistema sanitario a livelli in cui i centri sanitari comunitari più piccoli (CHC) e le istituzioni di I classe forniscono cure di primo contatto, e le istituzioni più grandi di II e III classe forniscono servizi specialistici di riferimento.

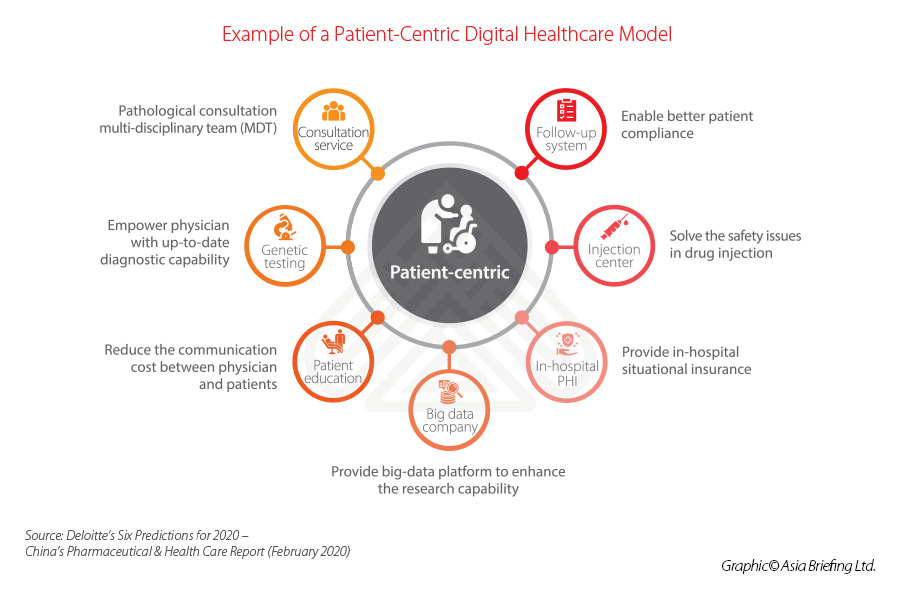

Tuttavia, e nella pratica, la fornitura di assistenza sanitaria è estremamente sbilanciata con più di 2.300 ospedali pubblici di alto livello che funzionano a pieno regime mentre i restanti ospedali di basso livello, i centri sanitari comunali e gli ambulatori lottano per attirare i pazienti. In risposta, ci si aspetta che le piattaforme sanitarie online continuino a crescere sullo sfondo di un sistema di fornitori di assistenza sanitaria congestionato e sbilanciato, per creare un modello di riferimento più incentrato sul paziente, come tratteremo di seguito.

Nuovi sviluppi normativi

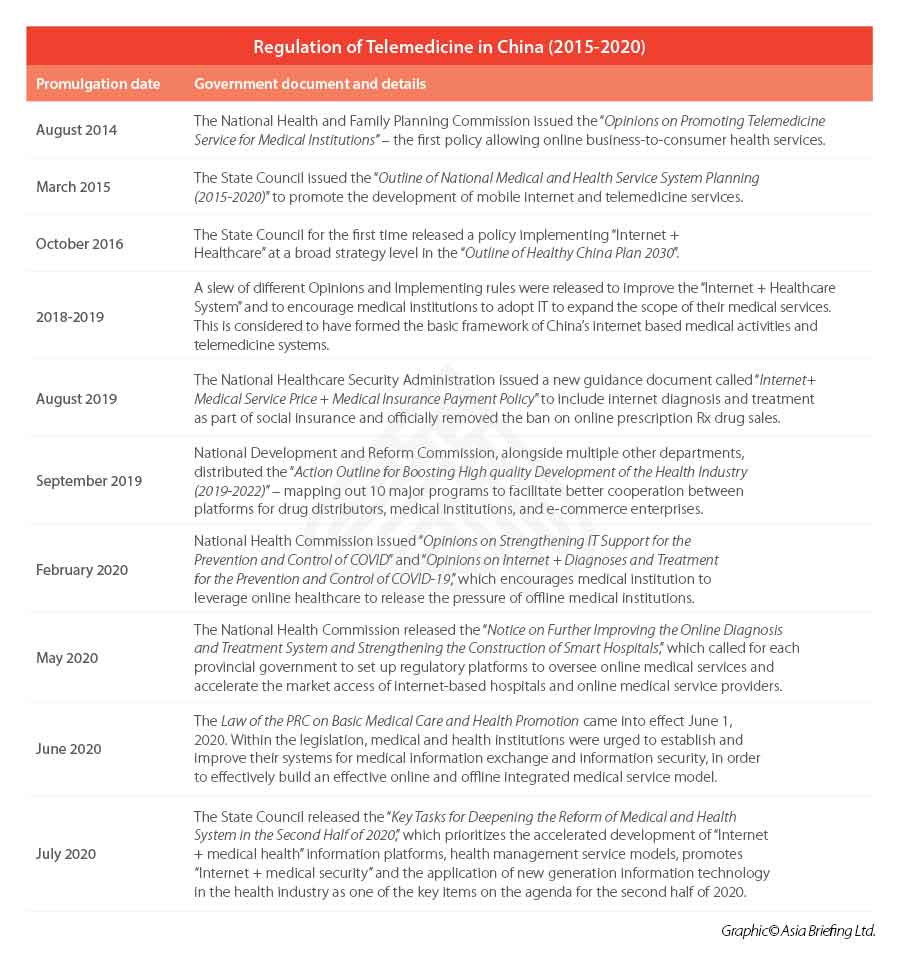

Anche se la telemedicina non è un concetto nuovo in Cina, solo di recente si è iniziata l’adizione di un approccio più coeso e regolamentato – soprattutto dal punto di vista amministrativo (licenze e assicurazioni).

Nel 2019, la National Healthcare Security Administration (NHSA) ha lanciato il sistema di assicurazione medica elettronica – regolando i prezzi e le politiche assicurative per consentire ai servizi medici erogati su internet di essere coperti dal sistema di assicurazione medica del paese.

Inoltre, in particolare nel maggio 2020, l’NHC ha incoraggiato i governi provinciali a creare le proprie piattaforme di gestione online per supervisionare e regolamentare i singoli fornitori online e per accelerare l’accesso al mercato delle strutture sanitarie online. Ciò è stato supportato da un regolamento, in vigore dall’agosto 2020, che ha introdotto ufficialmente l’uso di licenze e certificati elettronici per istituzioni mediche, infermieri e medici.

In linea generale, queste riforme hanno permesso alle istituzioni sanitarie di adottare più facilmente i servizi di telemedicina. Attualmente il quadro giuridico riguarda tuttavia solo le istituzioni sanitarie fisicamente collocate nella Cina continentale, e non esiste un quadro normativo per le attività mediche transfrontaliere basate su internet, fornite da istituzioni sanitarie straniere d’oltremare a pazienti nazionali cinesi.

Di seguito evidenziamo alcuni dei nuovi regolamenti rilasciati dal governo per agevolare la crescita della telemedicina, aggiungendo nuove opportunità per gli attori del mercato sanitario, esistenti e di nuova costituzione.

Le prospettive dell’assistenza sanitaria digitale in Cina

Prima dell’epidemia, il mercato cinese della salute digitale era già destinato a raggiungere 23,5 miliardi di RMB (3,29 miliardi di dollari) entro il 2020. L’epidemia ha però causato una massiccia accelerazione nell’uso dei servizi di telemedicina – spingendo i fornitori di servizi sanitari, i pazienti e gli assicuratori ad adottare strumenti di telemedicina molto più rapidamente di prima.

Uno dei principali punti di svolta dell’ascesa dell’assistenza sanitaria digitale è lo spostamento dell’attenzione dei consumatori verso le piattaforme online.

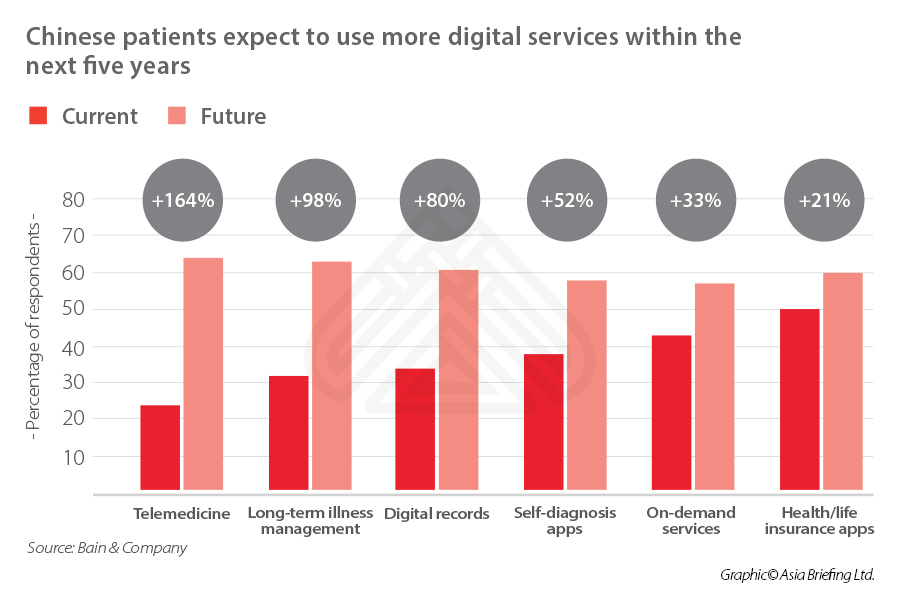

Secondo un sondaggio condotto da Bain & Company, i pazienti cinesi sono molto più aperti e si aspettano effettivamente un maggiore utilizzo dei servizi sanitari digitali nei prossimi cinque anni.

Mentre questo vale per la telemedicina, che ha registrato una crescita esponenziale di oltre il 164 per cento, c’è anche una maggiore accettazione della digitalizzazione dei servizi sanitari, tra cui: la “gestione online” delle malattie a lungo termine, i registri digitali, i servizi su richiesta e le app per l’assicurazione sanitaria/vita.

La raccolta di dati sanitari in modo centralizzato e organizzato, resa possibile da un approccio normativo più coordinato, sta anche rendendo più facile l’adozione della consegna digitale di tutta una serie di servizi sanitari, per un numero sempre maggiore di imprese.

Esistono in tal senso nuove opportunità, in particolare per le aziende digitali che desiderano consolidare la loro posizione nel mercato cinese. Allo stesso modo, le aziende di tecnologia medica (MedTech) e di software di servizi (SaaS) sono ben posizionate per collaborare con i fornitori di assistenza sanitaria offline, per passare a modelli più innovativi di fornitura di assistenza sanitaria business-to-consumer (B2C) e r fornire una cura più olistica e completa.

I servizi sanitari digitalizzati sono ancora in una fase relativamente giovane di sviluppo, ma rappresentano una delle più grandi aree di crescita nel settore sanitario. Con l’imminente adozione del 5G e dell’Internet of Things (IoT), il sostegno alla sanità digitalizzata e alla telemedicina continuerà ad essere un punto di attenzione per il legislatore negli anni a venire.

China Briefing è prodotta da Dezan Shira & Associates. Con uffici in Cina, Hong Kong, Vietnam, India, Indonesia, Singapore, Germania, Italia, Stati Uniti e Russia, Dezan Shira supporta gli investitori stranieri in Asia da tre decenni.

Hai una domanda su come fare affari in Asia? Contattateci all’indirizzo italiandesk@dezshira.com, o visitateci qui

- Previous Article Legge cinese sulla protezione dei dati personali: Considerazioni sulla conformità da una prospettiva IT

- Next Article Investitionsmöglichkeiten in Shenzhen und der Greater Bay Area