China y las reformas de las empresas estatales: ¿qué significa la última ronda de reformas para el mercado?

Traductor Lorena Miera Ruiz

La última ronda de reformas de las empresas estatales (EE) de China abarca cuestiones como la “clasificación de las EE”, “gestión de activos de capital”, “reforma de propiedad mixta” y “liderazgo del partido”. China Briefing analiza estos desarrollos para ayudarle a comprender cómo podrían afectar al mercado.

La reforma de las empresas y holdings estatales chinas se ha llevado a cabo durante más de cuatro décadas. Sigue siendo el elemento central del proceso de reforma económica de China, pero el pensamiento oficial sobre cómo deben implementarse ha cambiado con el tiempo.

Dado que las EPE de China son algunos de los principales actores tanto en el mercado nacional como en el internacional, es esencial que los inversionistas extranjeros evalúen los cambios estratégicos provocados por la última ronda de reformas.

Este artículo analiza el proceso de reforma de las empresas estatales, las políticas actuales y lo que significan para el mercado.

Empresas estatales en China

Las empresas estatales chinas contribuyen con alrededor del 30% del PIB del país. La proporción supera con creces la de los países desarrollados.

Las empresas estatales en China se pueden dividir en cuatro grupos según sus reguladores:

- EEs industriales centrales supervisadas por el SASAC a nivel nacional;

- EEs industriales locales supervisadas por SASAC locales;

- Instituciones financieras controladas por Central Huijin Investment Co., Ltd (Huijin); y

- Entidades supervisadas por el Ministerio de Finanzas.

Las EEs industriales a nivel nacional y local están supervisadas por la Comisión de Supervisión y Administración de Activos Estatales del Consejo de Estado (SASAC por sus siglas en inglés), una comisión especial directamente bajo el Consejo de Estado.

Por lo general, las instituciones financieras estatales están controladas por el Central Huijin Investment Co., Ltd (Huijin), una empresa de inversiones propiedad del gobierno chino.

Además de esto, el Ministerio de Finanzas también regula algunas empresas subordinadas a las instituciones administrativas centrales, algunas empresas financieras y las EE que tienen relaciones financieras con el Ministerio de Finanzas.

Las EEs a nivel nacional y local representan alrededor del 40% del total de las empresas. Además, son los principales objetivos de esta ronda de reformas de las EEs, en especial en las industrias eléctrica, petrolera, del gas y ferroviaria.

El capital del Estado se encuentra concentrado en industrias consideradas como el núcleo de la economía nacional: carbón, metales no-ferrosos, acero, electricidad y construcción. Sin embargo, algunas de estas industrias han sido las más afectadas por el exceso de capacidad.

Múltiples razones explican por qué las EEs no funcionan de manera eficiente y en otros países se considerar un lastre para la economía. En el caso de China, los derechos de propiedad poco claros entre el gobierno y las empresas y los sistemas de gestión de empresas rezagados significan que las EEs por lo general no son tan productivas e innovadoras como el sector privado. En consecuencia, muchas sufren de exceso de capacidad y deudas.

Según una investigación realizada por Rhodium Group, empresa de consultoría, en junio de 2018 el rendimiento promedio de los activos entre las empresas estatales era del 3,9%, en comparación con el 9,9% de las empresas privadas. Además, las EEs representaban el 28% de los activos industriales de China, pero contribuían únicamente con el 18% de los beneficios totales. De igual manera, las EEs acumularon una deuda de 100 billones RMB (15 billones USD) a finales de 2017, equivalente a un 120% del PIB nacional.

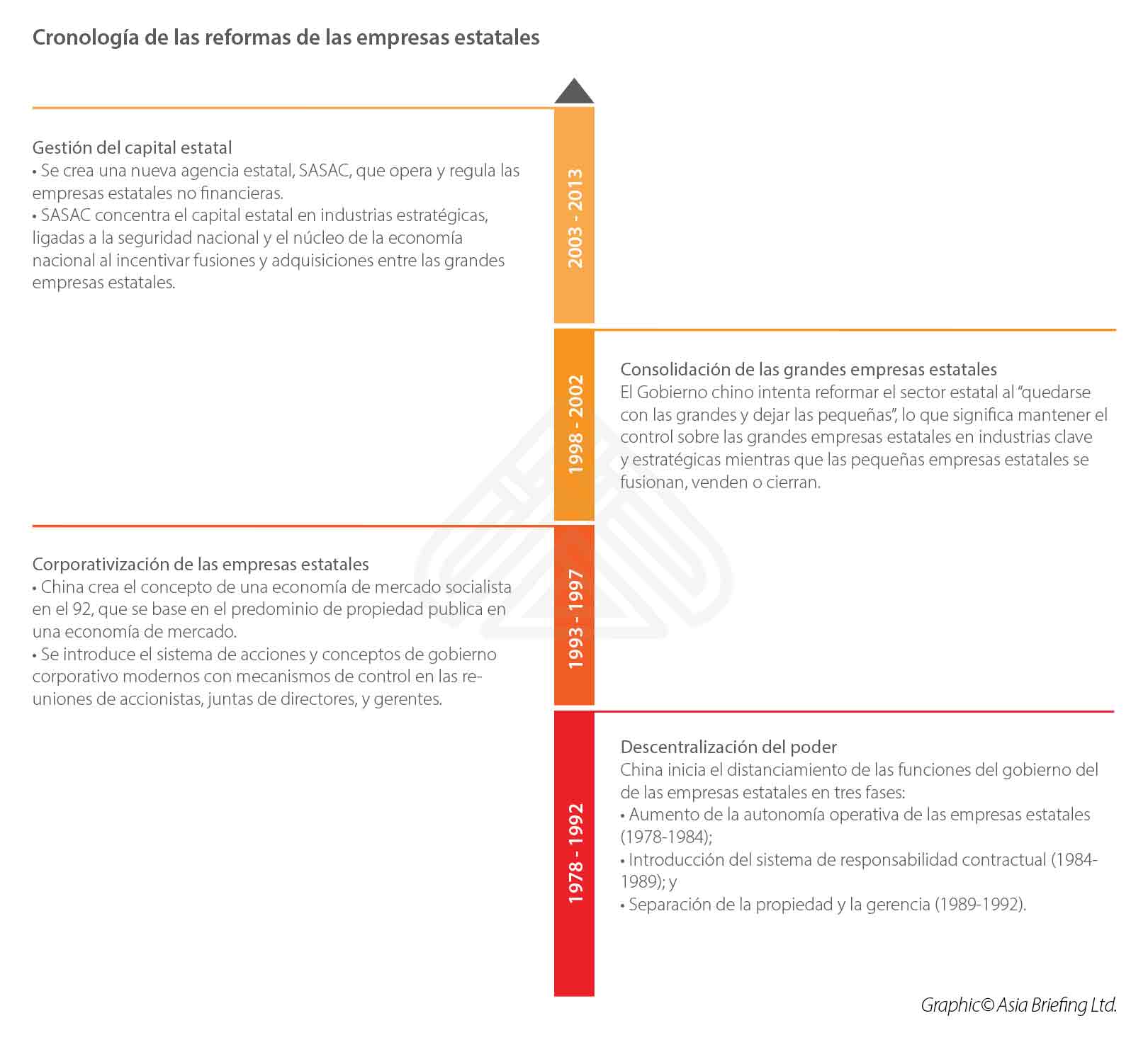

Breve historia de las reformas de las empresas estatales en China

Si bien se reconoce que las EEs deberían estar más comercializadas para aumentar su productividad a largo plazo, el gobierno chino, en cambio, se centra en cómo equilibrar los objetivos comerciales y políticos de sus EEs.

Las reformas de las EEs en China han pasado por varias etapas en los últimos 40 años.

Desde la década de los 70 hasta la década de los 90, las empresas estatales eran fábricas que estaban directamente controladas por el gobierno para cumplir con las cuotas de producción asignadas por el Estado. No obstante, estas entidades se han ido transformando en corporaciones modernas paulatinamente.

Desde finales de la década de los 90, las grandes empresas estatales han pasado por fusiones y reorganizaciones, pero siguen siendo el tipo de entidad dominante en las industrias estratégicas.

En 2003, se creó el SASAC para actuar en nombre del Estado como financiador y regulador de las empresas estatales no financieras. En 2006, el liderazgo chino dividió las industrias estratégicas en tres grupos y reajustó la asignación de los activos estatales. La idea era que los activos estatales debían de mantener un control absoluto sobre las industrias clave que son vitales para la seguridad nacional y el núcleo de la economía nacional, para así mantener un fuerte control sobre las industrias pilares de la economía, que tienen vínculos estratégicos con el desarrollo económico nacional y mantener la necesaria influencia en el resto de las industrias.

- Industrias clave: defensa, electricidad, petróleo, gas, telecomunicaciones, carbón, transporte marítimo, aviación y ferrocarril.

- Industrias pilares para la economía: automovilística, química, construcción, electrónica, fabricación de equipos, metales no ferrosos, prospección, acero y tecnología.

- Industrias normales: agricultura, farmacéutica, inmobiliaria, turismo, inversión, servicios profesionales, comercio general y manufactura en general.

La última ronda de reformas comenzó en 2013, cuando el presidente Xi Jinping describió sus ambiciosos planes de reforma en la Tercera sesión plenaria.

De acuerdo con las políticas anteriores, en la Sesión se volvió a enfatizar la transformación de las EEs en corporaciones modernas al introducir la propiedad mixta, la contratación de gerentes profesionales, el establecimiento de juntas directivas y autorización para la toma decisiones de mercado.

Xi también propuso cambiar el papel del gobierno de la administración de las EEs a la administración del capital del Estado, lo que significó que el gobierno podría asignar capital estatal a industrias estratégicas al tiempo que reducía la intervención directa en las operaciones diarias de las EEs.

En 2015, se publicó un importante documento en política de reforma de las empresas estatales, las Opiniones orientativas del Comité Central y el Consejo de Estado sobre la profundización de la reforma de las EEs, basado en los planes de 2013. Sin embargo, el documento clasificó las EEs como “clase pública” y “clase comercial”. Los diferentes tipos de EEs debían tener diferentes mecanismos de supervisión, planes de reforma de la propiedad mixta, mecanismos de gobierno corporativo, etc.

No obstante, estas opiniones ya no mencionaban el “papel decisivo para los mercados en la asignación de recursos”. Parecía que, después de la agitación del mercado de valores chino del 2015, los líderes en Pekín se mostraron reacios a retirar la “mano visible” del Estado. Actualmente, la agenda del gobierno para las reformas de las EEs combina el gobierno corporativo de las empresas públicas con la institucionalización del liderazgo del Partido dentro de las EEs.

Actualmente, la opinión predominante es que las EEs chinas deberían liderar la recuperación económica y tecnológica del país.

En el XIX Congreso Nacional del Partido Comunista de China, Xi prometió nuevas reformas para que las empresas estatales “fueran más fuertes, mejores y más grandes”, y convertirlas en “firmas de clase mundial y globalmente competitivas”. En 2018, 48 empresas nacionales aparecieron en la lista de Global Fortune 500: el mismo número que en 2017, pero más de las seis de 2003. Lo que ha provocado controversias y debates tanto en casa como en el extranjero.

A nivel internacional, los EE.UU. acusó al gobierno chino de implementar políticas que favorecían directamente a las empresas estatales, distorsionando así la asignación de recursos del mercado e interrumpiendo la igualdad de condiciones. A nivel nacional, la opinión pública afirmó que a medida que el Estado chino avanzaba, el sector privado se retiraba.

En respuesta a la inquietud sobre la dirección de la reforma de las EEs, los líderes nacionales y funcionarios propusieron tratar a las EEs bajo el principio de “neutralidad competitiva”.

El informe de trabajo del Gobierno de este año declaró que “cuando se trata de acceso a factores de producción, acceso a mercados y licencias, operaciones comerciales, compras gubernamentales, licitaciones públicas, etc., las empresas bajo todas las formas de propiedad serán tratadas con los mismos principios de igualdad”.

Políticas de reforma de las EE

Tras las primeras políticas en el 2015, se publicaron una serie de nuevas políticas hasta 2017 que han constituido el marco para la actual reforma de las EEs, también denominado “marco 1 + N”. Creemos que hay tres puntos a los que vale la pena prestar atención en esta ronda de reformas de las EEs.

Propiedad mixta

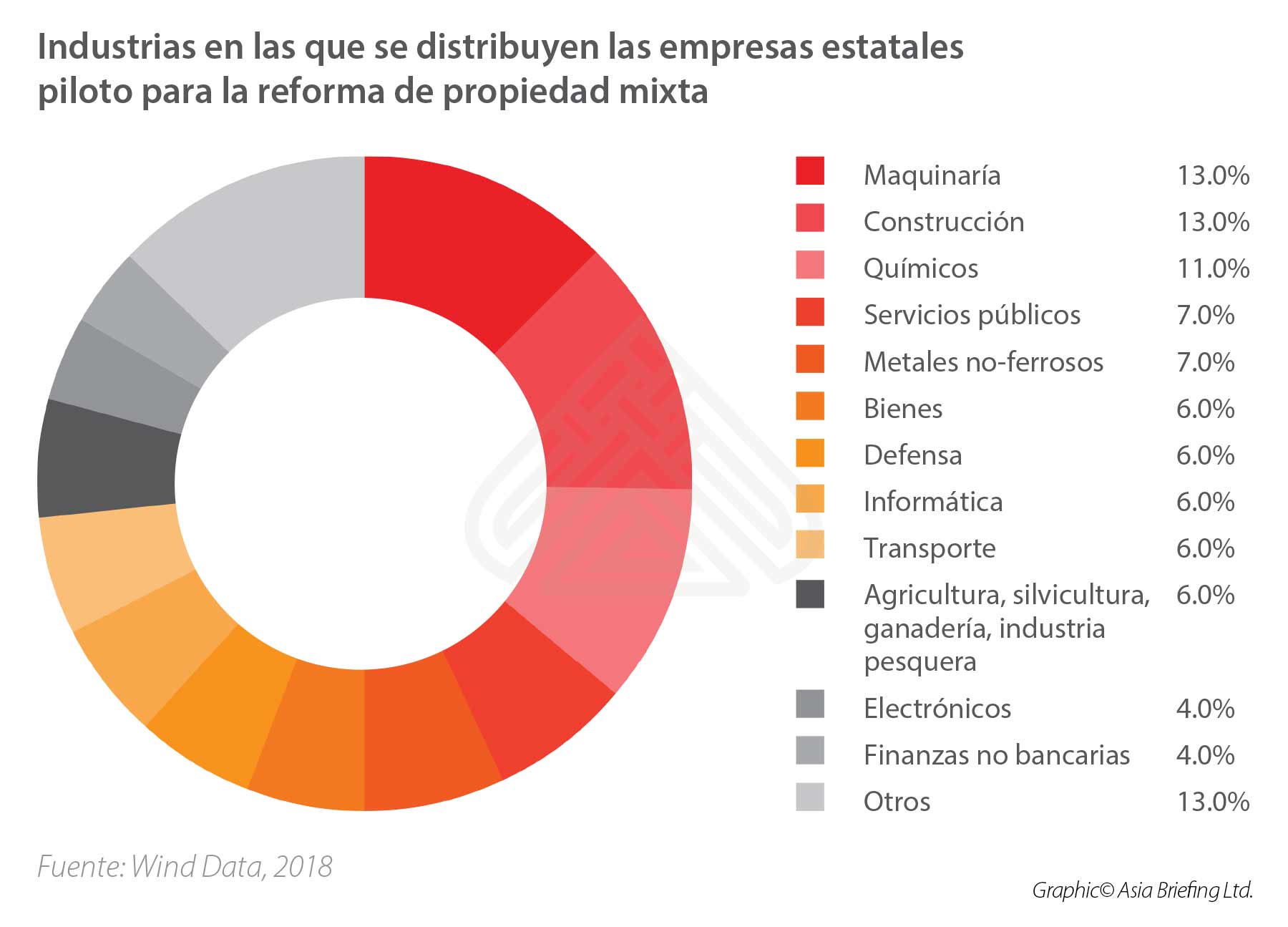

En agosto de 2018, el SASAC lanzó el plan de trabajo “Acción 200” para la reforma de las empresas públicas, con el objetivo de agregar un total de 404 subsidiarias piloto de EEs nacionales y locales al programa piloto de reforma de propiedad mixta durante el período 2018-2020.

Según Wind, un proveedor de datos financieros líder en China, las EEs nacionales y locales piloto seleccionadas se encuentran principalmente en industrias competitivas e industrias con excedente de capacidad, como maquinaria, construcción, químicos, metales no ferrosos, etc.

Las EEs piloto deben presentar de forma activa varios inversores para llevar a cabo la diversificación de capital mediante diferentes medios, como la reestructuración y la inclusión pública.

Hasta finales de 2018, tres lotes de EEs piloto, con un total de 50 empresas, se habían unido al plan de reforma de propiedad mixta. La lista del cuarto lote con más de 100 empresas está a punto de confirmarse e impactará a más industrias en 2019.

Fusiones y adquisiciones

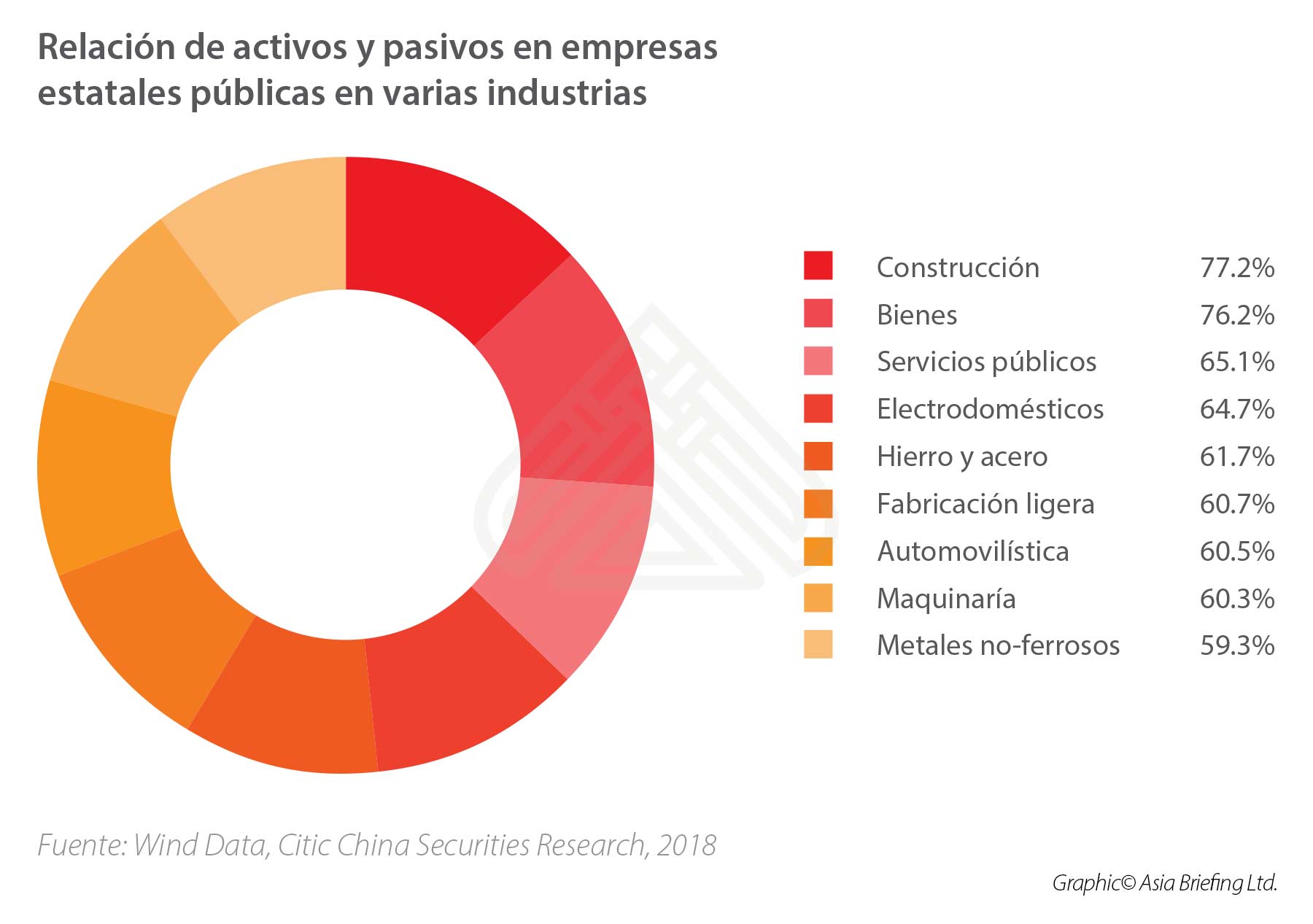

A través de fusiones y reorganizaciones, los grupos de EEs pueden mejorar la tasa de titularización de activos mediante la inyección de activos no cotizados en sociedades cotizadas. Las empresas públicas pueden mejorar la estructura de los activos y pasivos y lograr una reducción del apalancamiento mediante la adquisición de activos externos de alta calidad.

De acuerdo con los datos de Wind, EEs en las industrias de la construcción, inmuebles, servicios públicos, electrodomésticos, hierro y acero tienen una alta proporción de activos y pasivos.

En 2018, hubo fusiones y adquisiciones de EEs en industrias muy estancadas, como inmuebles, servicios públicos, química, maquinaria y demás. En el futuro, es posible que aún haya más fusiones y adquisiciones, así como oportunidades de reestructuración para las EEs en industrias similares.

Clasificación de las EE y gestión del capital estatal

En 2015, Pekín tuvo la intención de clasificar a las EEs en “clase pública” o “clase comercial” como la base para una nueva ronda de reformas de las EEs. En 2017, las categorías binarias originales se actualizaron a un esquema de agrupación tripartita: grupos de empresas industriales, grupos de inversión y grupos operativos.

De esta manera, el gobierno y el SASAC ya no administran directamente los grupos estatales, sino que sólo administran los grupos de inversión y los grupos operativos estatales. A su vez, los grupos de inversión de propiedad estatal y los grupos operativos administrarán empresas a través de la “gestión de capital”, para reducir la interferencia directa del Estado en las actividades comerciales de las EEs.

Las reformas de las EEs en China son ambiciosas, pero los sistemas tradicionales persisten

La reforma de propiedad mixta, las fusiones y adquisiciones de EEs y el establecimiento de “dos tipos de empresas” (grupos de inversión y grupos operativos), son características de las últimas reformas de las EEs en diversas industrias y regiones de China.

Según los datos del SASAC, hasta finales de 2018, más de dos tercios de todas las subsidiarias bajo las EEs nacionales habían alcanzado una propiedad mixta. Las empresas piloto introdujeron 40 inversores de diversos tipos con un capital superior a 90.000 millones RMB (13.500 millones USD) en industrias como: electricidad, petróleo y gas, ferrocarriles, hierro y acero, metales no ferrosos, carbón y construcción. A nivel regional, Shandong, Shanxi, Tianjin, Zhejiang, Liaoning y Guangzhou están a la vanguardia de la promoción de los esfuerzos de “reforma mixta”.

En 2018, Shandong lanzó proyectos mixtos para 93 empresas estatales que se enfocan en infraestructura y servicios públicos en el contexto a la reforma de propiedad mixta. Asimismo, Tianjin lanzó 232 proyectos relacionados con bienes raíces, manufactura, finanzas, servicios y otras áreas.

Shanxi lanzó 108 proyectos relacionados con la manufactura, energía, energía y otros campos. Liaoning lanzó 48 proyectos relacionados con el acero, automóviles, carbón, energía y otros campos. Zhejiang lanzó 40 proyectos relacionados con el transporte, energía, protección del medio ambiente y otras áreas. Mientras que Guangzhou promovió 20 proyectos relacionados con innovación científica y tecnológica, comercio, finanzas, etc. según el SASAC.

Los informes indican que, en 2019, el SASAC y la Comisión Nacional de Desarrollo y Reforma (CNDR) volvieron a poner énfasis en las reformas de las EEs, en especial en la reforma de propiedad mixta. Como la lista de más de 100 EEs piloto para la reforma de propiedad mixta se ha confirmado de forma preliminar, 2019 podría ver reformas más amplias de EEs en los campos de fabricación de equipos, transporte, industria química, electricidad, metales no ferrosos, acero y hierro, y protección ambiental. No obstante, cabe señalar que, aunque la dirección central supuestamente protege los intereses de todos los tipos de inversores que participaron en la reforma de propiedad mixta de las EEs, los inversores privados y los actores internacionales pueden tener una capacidad limitada para influir directamente en la formulación de políticas en China o incluso en la gobernanza de las empresas estatales a nivel de grupo empresarial.

Ejemplos como la reestructuración de 2017 de la filial insignia de China Unicom, que cotiza en Shanghái, mostraron que los inversores privados probablemente tienen un porcentaje promedio bajo (alrededor del 3%) de las acciones de la empresa y siguen sin tener un papel de peso en el consejo de administración.

Además, la creación de EEs más grandes y complejas y el énfasis de la “cúpula del partido” suscitan preocupaciones entre los inversores privados nacionales y extranjeros por igual. Los datos de Bloomberg y Rhodium Group muestran que, a partir de 2016, la participación de las EEs en los ingresos de las empresas que cotizan en bolsa comenzó a mostrar un descenso mínimo en las industrias menos estratégicas. Las preocupaciones sobre la retirada del sector privado están creciendo. Por ende, en noviembre pasado, el presidente Xi Jinping pronunció dos discursos ampliamente publicitados alabando a las empresas privadas y asegurándoles apoyo oficial.

El movimiento actual, altamente publicitado, para la apertura de China parece buscar lograr un campo de juego más equitativo en el mercado, pero las fisuras tradicionales permanecen al mismo tiempo que Xi hace hincapié en el control político en todos los sectores y áreas de toma de decisiones.

Parece que la última ronda de reformas de las EEs de China, como en ocasiones previas, sólo será gradual en lugar de un radical.

Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article Videojuegos en China: nuevas reglas para aprobaciones, los reguladores vetaran el contenido

- Next Article China’s SOE Reforms: What the Latest Round of Reforms Mean for the Market